Detailsalgsrapporten for marts bragte flere beviser på, at Bidens amerikanske redningsplan på 1.9 billioner dollars fra marts sidste år, som kom oven i de 4 billioner dollars af stimulanser, der tidligere var blevet distribueret, var en af de værste finanspolitiske foranstaltninger nogensinde.

Allerede i februar 2021 bugnede husholdningernes bankkonti med kontanter på grund af tsunamien af tidligere stimulanser, såvel som det tvungne sabbatår fra normale forbrugsudgifter på lukkede restauranter, barer, film, fitnesscentre, resorts, hoteller og meget mere.

Det vil sige, at den amerikanske økonomi var et godt stykke under det såkaldte potentielle BNP på grund af en regeringsbeordret nedgang på udbudssiden, ikke en svag faktisk og potentiel "efterspørgsel". Følgelig var den massive gældsdrevne uddeling af endnu en tredje runde gratis ting dråben, der knækkede den inflationære kamels ryg.

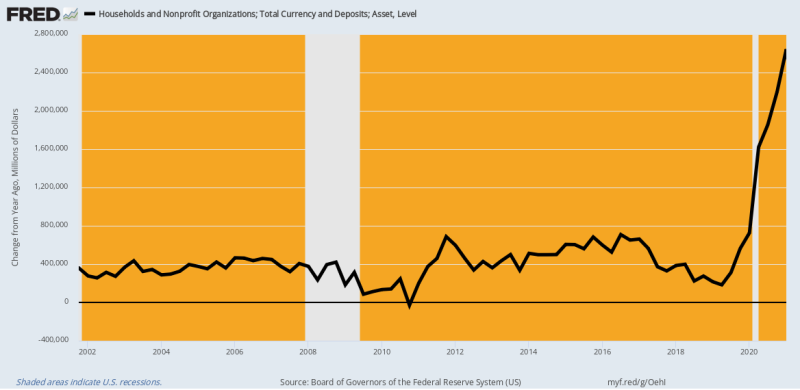

Faktisk fortæller nedenstående diagram over husholdningernes valuta og bankindskud (kontrol, opsparing og tid) dig alt, hvad de havde brug for at vide i februar 2021. Sammenlignet med normal vækst på 400 til 600 milliarder USD var husholdningernes kontanter og indlån steget kraftigt. ved $ 2.4 billioner i februar 2021 i forhold til året før.

Det vil sige, at husholdningerne allerede blev kvalt af overskydende kontanter og brugbare ressourcer. Så hvorfor i alverden mente demokraterne (og også mange republikanere) at yderligere 1400 dollars pr. indbygger i stimuli og hundredvis af milliarder af SBA, der gik rundt med penge, på nogen måde var berettiget?

Svaret er selvfølgelig, at Washington/Wall Street-konsensus ikke ved andet end "efterspørgsel". Fakta skreg selvfølgelig på det modsatte, hvilket betød, at den økonomiske nedgang kunne have været løst øjeblikkeligt ved at smide Dr. Fauci og hans viruspatruljers lockdowns, mandater og Covid-skræmme-praksis ud. Alligevel forlod de Fauci for at arbejde med sine onde NPI'er (ikke-farmaceutiske indgreb) og satte sig fast på "efterspørgsels"-acceleratoren i stedet.

Å/Å Ændring i husstandens valuta og indlån, 2002-2021

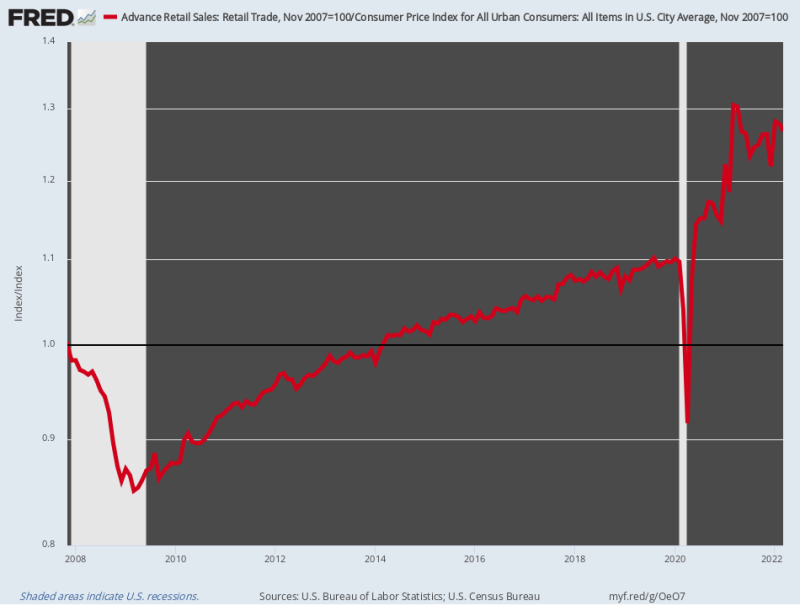

Ikke overraskende tog detailsalget fart som en raket. Hvorimod inflationskorrigeret detailsalg kun var vokset med kun 0.75 % om året mellem toppunktet før krisen i november 2007 og februar 2020, accelererede de derefter med en 17.2 % årligt frem til marts 20021. Det svimlende udbrud skyldtes den kombinerede fremdrift af tre på hinanden følgende stimuleringsrunder til en værdi af 6 billioner USD på knap 12 måneder.

Selvfølgelig var de normale forbrugskanaler for tjenester stærkt blokeret af ordrer fra staten - så både de penge, der blev sparet ved ikke at gå til restauranter og barer plus tsunamien af gratis ting fra Washington, blev kanaliseret til blomstrende indkøb af Amazon-leveret merchandise varer som strømmer gennem detailsektoren.

Det vil sige, at Washington i sin visdom tilføjede massivt til den offentlige gæld for at antænde efterspørgslen efter varer, som umuligt kunne opfyldes af lokale leverandører, der var stærkt afhængige af udenlandske forsyningskæder, som blev forstyrret af Covid-Lockdowns. Og alt sammen med det formål at gøre det rapporterede BNP en smule højere, selvom viruspatruljen holdt den meget større udbudsside af servicesektoren fast på måtten.

Kort sagt, kombinationen af regeringsfremkaldt "udbudsside"-sammentrækning og ultrastimuleret vare-"efterspørgsel" har ingen sidestykke til dårskab i Washingtons økonomiske politiks annaler. Det var et destruktivt udbrud i en klasse for sig selv, og grundlaget for den løbske inflation, der nu plager den amerikanske offentlighed.

Ak, pilken er nu oppe. Det inflationskorrigerede detailsalg i marts var faktisk 2.9% nedenfor deres niveau for et år siden og ser ud til at være på vej i en mere og mere sydlig retning, efterhånden som realindkomsterne falder, og priserne på hylden fortsætter med at stige.

Indeks over inflationsjusteret detailsalg, 2007-2022

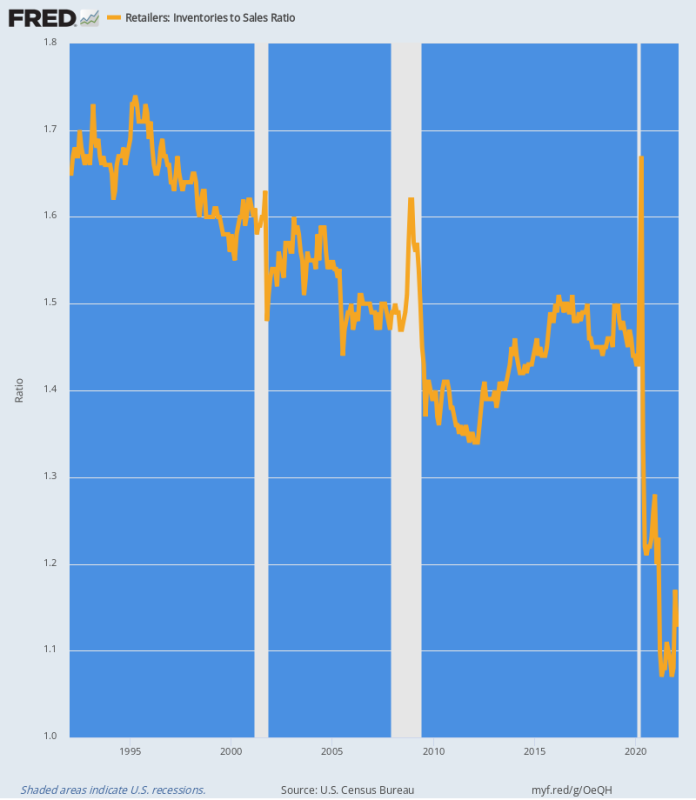

Forskydningerne til forsyningskæden som følge af Washingtons stimulerende vanvid er tydeligt tydeligt i detailsektorens lagerbeholdning i forhold til salg. I bund og grund sugede tsunamien af efterspørgsel efter merchandise varer varebeholdninger ud af systemet som en tornado, der gik gennem en trailerpark.

Som vist i diagrammet nedenfor var det historiske lager-til-salg-forhold i intervallet 1.4X til 1.7X. Men mellem marts 2020 og juni 2020, næsten $ 84 milliarder af detailbeholdninger blev suget ud af systemet, en reduktion på 13 %.

Samtidig var detailsalget på vej mod himlen, hvilket betød, at forholdet mellem lager og salg faldt til terra inkognito. I april 2021 var forholdet bundet til et aldrig før set 1.07X og i den seneste måned (februar) stadig stod på et ultralavt niveau 1.13X.

Nedenstående figur er grundlaget for det nuværende inflationsudbrud. Det er en lov om markeder, at når der ikke er noget på hylderne eller på lagrene, stiger priserne for at rydde dækkene og fremkalde indkøb af ny forsyning. Så indtil de historiske nøgletal er genvundet, vil detailpriserne sandsynligvis ikke stabilisere sig.

Detailbeholdning-til-salg-forhold, 1992-2022

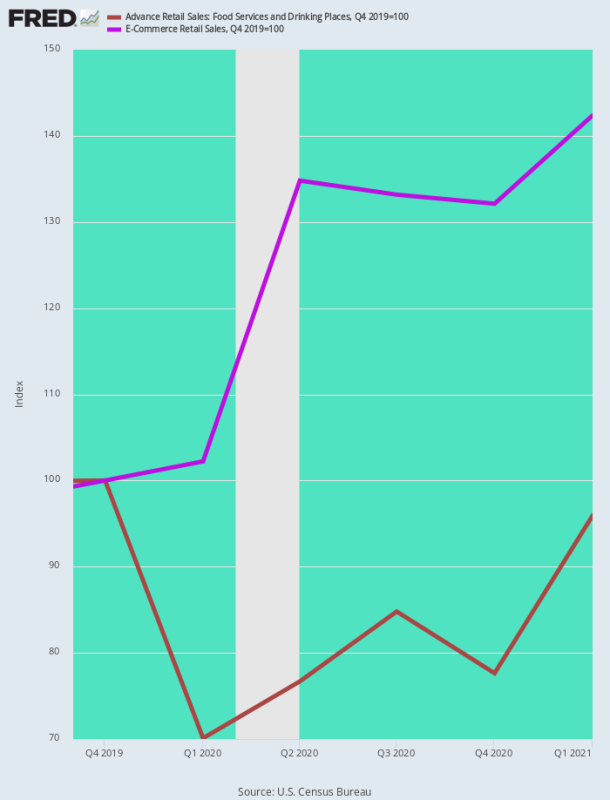

En anden måde at se på den inflationære stigning i merchandise-varer er at sammenligne restaurantsalg, den essentielle sociale menighedsaktivitet, der blev lukket af Virus Patrol, med e-handelssalg, stedet for forbrugerforbrug under Covid.

Ikke overraskende var salget af e-handel steget kraftigt i 1. kvartal 2021 42.4 % fra deres niveau før Covid (4. kvartal 2019), mens restaurantsalget var faldet med 20-30 % i løbet af de tidlige dage af nedlukningerne og stadig var næsten 5 % under niveauet før Covid ved udgangen af 1. kvartal 2021.

Rent faktisk blev forbrugerforbruget snoet som en kringle på grund af Washington iværksatte politikker, som var—

- Anti-vækst på udbudssiden af tjenesteydelser;

- Pro-udgifter på efterspørgselssiden for varer.

Resultatet var naturligvis en næsten øjeblikkelig stigning i inflationen på varesiden, selv om priserne på tjenesteydelser oprindeligt faldt.

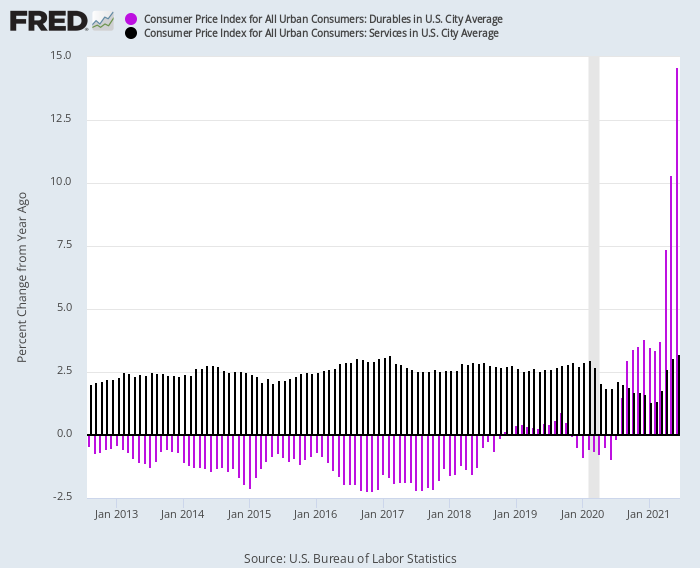

Denne vending er dramatisk afbildet i diagrammet nedenfor. Fra 2012 til februar 2020 viste CPI for varige goder konsekvent negative Y/Y-satser i intervallet 1-2 % (lilla bjælker), mens CPI for tjenester (mørke bjælker) konsekvent klokkede ind i +2.5 % Y/ Y rækkevidde.

Men efter Covid-Lockdowns ramte, vendte indeksene retninger:

- Y/Y serviceprisindeks: Faldet til så lavt som 1.3 % i januar 2021 på grund af den kraftige aktivitetsnedgang;

- Y/Y Prisindeks for varige varer: Steget til tocifrede stigninger i midten af 2021 på grund af den store udvidelse af efterspørgslen;

Å/Å-ændring i CPI for varige goder versus tjenester, 2012-2021

Den måde, hvorpå denne forskel mellem varer og tjenesteydelser omsættes til andenordens løninflation, er også fremtrædende. Faktisk fik kinesiske og andre udenlandske arbejdere uventet af en boomende efterspørgsel efter varer, mens lavtlønnede hjemmearbejdere pludselig var glade for tocifret lønvækst.

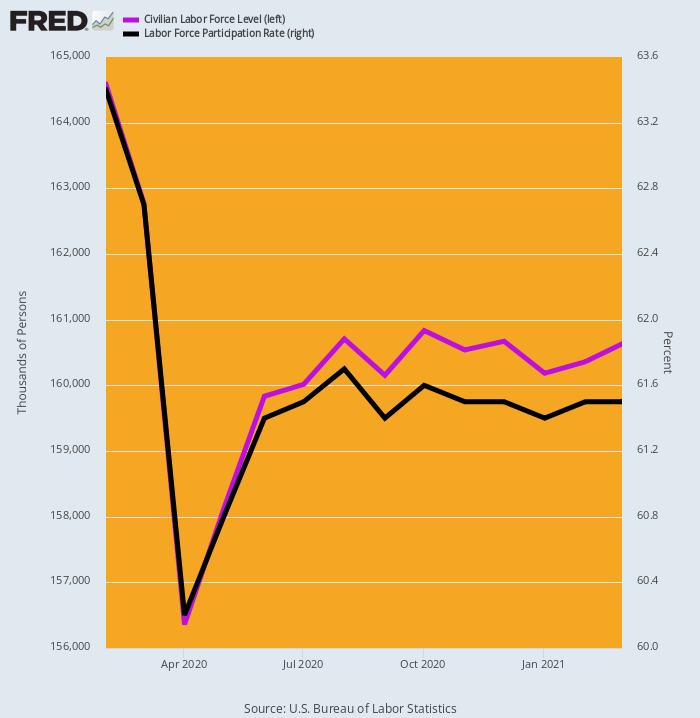

En tilsyneladende medvirkende årsag var virkningen af Washingtons gratis ting på arbejdsudbuddet. Som vist nedenfor faldt den målte BLS arbejdsstyrke med 8.2 millioner arbejdere eller 5 % i april 2020 og kom sig derefter kun langsomt og delvist, så den på tidspunktet for den tredje stimuli i marts 2021 stadig var næsten 4 millioner under præ-Covid niveau.

Udtrykt i form af den såkaldte arbejdsstyrkedeltagelse var niveauet på 63.4 % i februar 2020 stadig kun 61.5 % i marts 2021.

Det er overflødigt at sige, at det meste af denne svind i arbejdsstyrken fandt sted i den lavtlønnede ende af arbejdsmarkedet. Der udgjorde Washingtons arbejdsløshedsforsikringsminimum på 600 USD om ugen plus de tre runder af stimulusbetalinger en årlig indkomst på $ 45,000-– langt over niveauer, der kan opnås i for eksempel Leisure & Hospitality-sektoren.

Ændring i civil arbejdsstyrke og deltagelsesrate, februar 2020-marts 2021

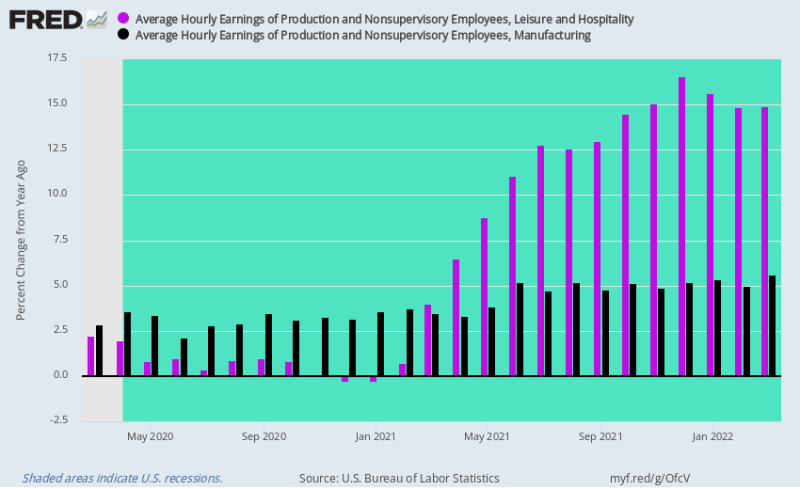

Da servicesektoren i den amerikanske økonomi gradvist genåbnede i 2021, blev lønsatserne i fritids- og gæstfrihedssektoren gået i stykker. Efter recessionen i restauranter i 2020 kom efterspørgslen tilbage, selv om den tilgængelige arbejdsstyrke var blevet væsentligt reduceret.

Følgelig tog Y/Y-lønsatserne fart som en raket og steg med 14-16% i 4. kvartal 2021, da arbejdsløshedsforsikringen på 600 USD om ugen og stimulansbetalingerne endelig rullede ud.

Derimod steg lønsatserne i fremstillingsindustrien, som havde været stigende med omkring 2-3 % om året før Covid-lockdowns, meget beskedent til 4-5 %. Det vil sige, at de stadig blev holdt nede af den amerikanske økonomis massive afhængighed af udenlandske indkøb, omend hurtigt stigende lønsatser og omkostninger i den Kina-baserede forsyningskæde gav en vis lettelse.

Alligevel er den vigtige pointe, at de massive indenlandske stimuli og den lockdown-forårsagede drejning af efterspørgslen fra tjenester til merchandise-varer introducerede et inflationært omkostningspres i servicesektoren, selv da globale forsyningskædeforstyrrelser og råvarestigninger forårsagede importen af brølende inflation i varevaresektorerne.

Det var faktisk den perfekte inflationsstorm.

Års-ændring i timeindtjening, fritid og gæstfrihed versus produktion, marts 2020 til marts 2022

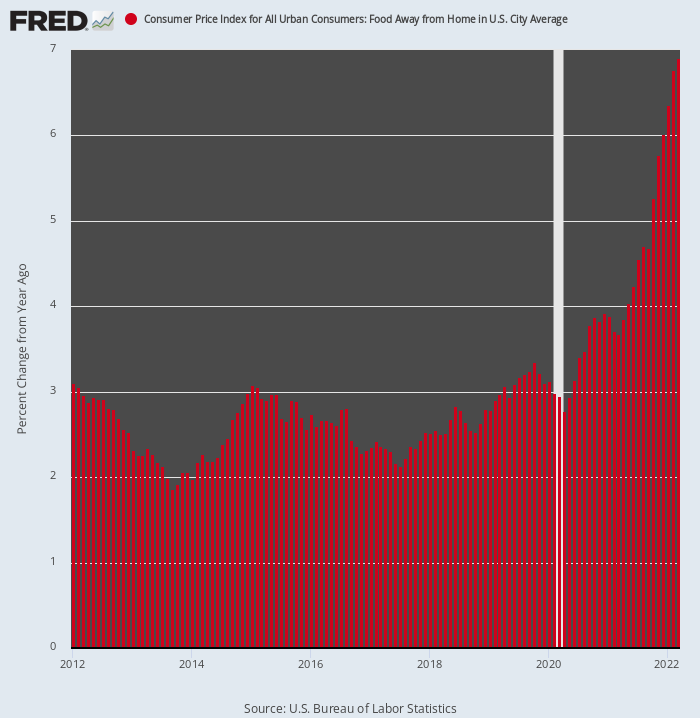

I mangel af tvivl, her er accelerationen af inflationen i restaurationssektoren, sporet af CPI under rubrikken Food Away From Home. Sammenlignet med en stigning på 2-3 % å/å i de otte år før februar 2020, stiger indekset nu med en 7% årlig sats.

Desuden er den lige begyndt sin ultimative opstigning. Det skyldes, at de to hovedingredienser i restaurantens omkostningsstruktur - mad og arbejdskraft - begge stiger med tocifrede satser.

Det er overflødigt at sige, at scenariet forude er meget anderledes end det, der var fremherskende under den såkaldte "lavflations"-æra før 2020. En sektor, der havde været et anker på den samlede inflationsrate, er nu ved at blive endnu en boosterraket.

Å/Å-ændring i CPI for fødevarer væk hjemmefra, 2012-2022

Endelig skal det bemærkes, at CPI's rapporterede tal i sagens natur halter efter priserne på det virkelige verdensmarked, når der sker en trinvis ændring i retning. For at illustrere dette er CPI blevet opdelt i to kurve med vidt forskellige vægtninger af varer afhængigt af, om de betragtes som "fleksible" eller "klæbrige".

For eksempel betragtes mad og energi som fleksible, fordi de i sidste ende prissættes på globale auktionsmarkeder. I modsætning hertil er vægtningen på 31 % af huslejen kraftigt imputeret og halter efter markedspladsen med mindst seks måneder på grund af undersøgelsens design. Dermed:

- Sticky CPI: 71.1 % af den samlede CPI-vægt med transport, husly og andre elementer, der tegner sig for henholdsvis 4.7 %, 37.9 % og 28.4 % af vægtningerne;

- Fleksibel CPI: 28.9 % af den samlede CPI-vægt med biler og energi, fødevarer, beklædning og andre tegner sig for henholdsvis 14.4 %, 8.7 %, 2.3 % og 3.5 % af vægtningerne.

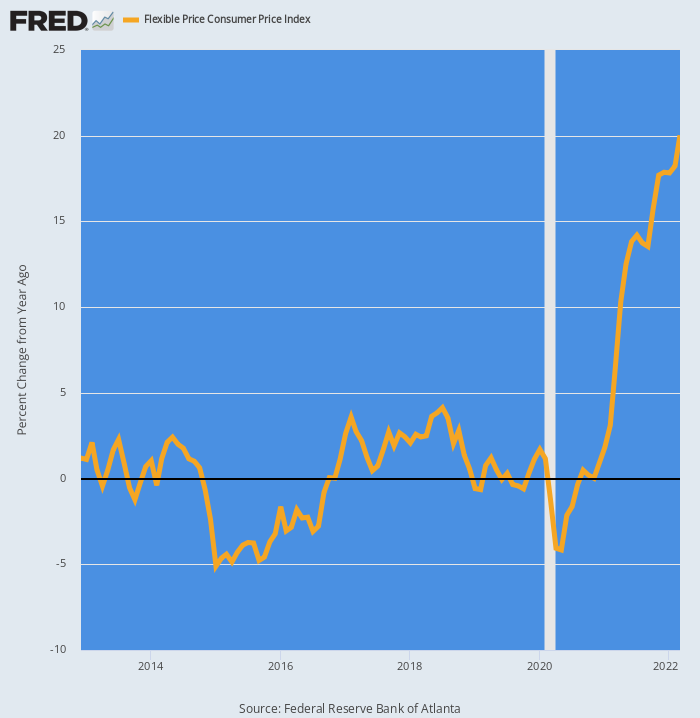

Som det kunne forventes, siden februar 2020 er det fleksible CPI accelereret som en boosterraket. Fra i det væsentlige en 0.0 % den gennemsnitlige årlige stigning mellem 2012 og 2019, er disse priser ikke steget med 20 % på Y/Y-basis.

Å/Å-ændring i fleksibel pris CPI, 2012-2022

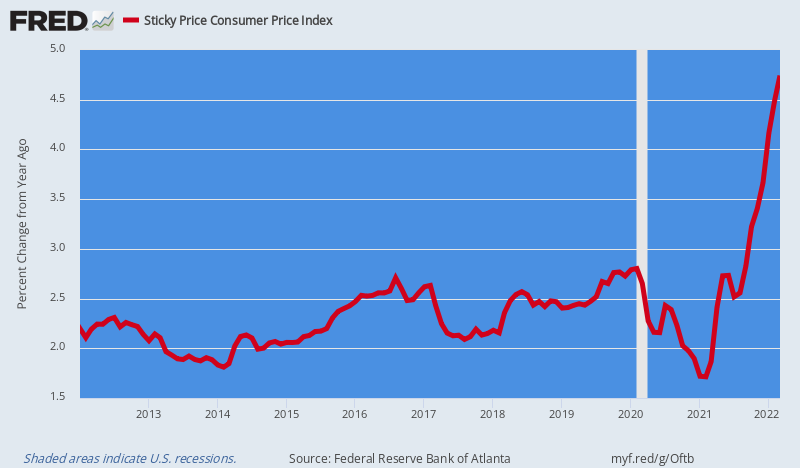

I modsætning hertil var Sticky Price CPI, som i gennemsnit havde været på a 2.5 % Y/Y-stigning før 2020, er nu beskedent accelereret til 4.5 % på Y/Y-basis.

Men her er sagen. De "klæbende" elementer i CPI vil gradvist blive inficeret med de inflationære lønninger, inputpriser og overheadomkostninger, der nu stiger gennem forsyningskæden - huslejer, forsyningsselskaber og sundhedspleje er førende eksempler.

Endnu værre, Fed's har en ringe anti-inflationspind, og en som den er tilbageholdende med at bruge af frygt for, at den vil sparke makroøkonomien i recession. Vi refererer selvfølgelig til renter og overhænget på $87 billioner af offentlig og privat gæld, der svæver over økonomien som et økonomisk Damoklesværd.

Gælden blev muliggjort af årtiers hensynsløs pengepumpning, men den er nu, hvad den er: Nemlig en opfattet barriere for en afgørende og dramatisk Fed-anti-inflationsaktion.

Desuden betyder sidstnævnte til gengæld, at den inflationære dynamik, der blev implanteret under Covid-æraen og nu bliver drastisk forværret af Washingtons sanktionskrig mod verdens råvareentrepot i Sortehavet, kun vil blive forstærket i de kommende kvartaler.

Y/Y Ændring i Sticky Price CPI, 2012-2022

I mellemtiden kommer kavaleriet i Washington ikke til undsætning. Faktisk er amerikansk regeringsførelse ved at få en hård landing i november, hvor demokraterne sandsynligvis bliver fejet ud af embedet, hvilket efterlader en tyktflydende lammelse i de næste to år, selvom stagflationen intensiveres og den globale krise udløst af Ukrainekrigen ikke finder nogen konstruktiv resultat.

Faktisk, som Bill King bemærkede i sit morgenmissive, synker Biden bogstaveligt talt ud af syne i meningsmålingerne. Og sandheden er, at uden stærk præsidentiel ledelse, fungerer vores Madison-system med delt regering simpelthen ikke.

Normalt er det en vidunderlig ting - en kontrol af statens ophøjede impulser. Men nu har vi brug for drastisk handling for at afslutte krigene, ordne budgettet og reformere Fed, men der vil sandsynligvis ikke ske noget af den slags under de omstændigheder, der nu varsler.

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.