April var den syvende måned i træk, hvor Y/Y CPI steg med mere end 6 %, og på det høje plateau kan husholdningernes budgetter og opsparing blive pulveriseret. Hvis den opretholdes i tre år, resulterer 6.0 % inflation i en 17 % tab af købekraft, efter fem år er tabet 27 % og efter 10 år er tabet 46%.

Så det, som dagens rapport virkelig viste, er, at inflationen allerede har nået et farligt midlertidigt plateau. Og det er før vi når til tocifrede årlige stigningsrater, som helt sikkert stormer op i pipelinen.

Å/Å-ændring i overskrifts-CPI:

- oktober: 6.22%;

- november: 6.81%;

- december: 7.04%;

- januar: 7.48%;

- februar: 7.87%;

- marts: 8.54%;

- april: 8.26 %

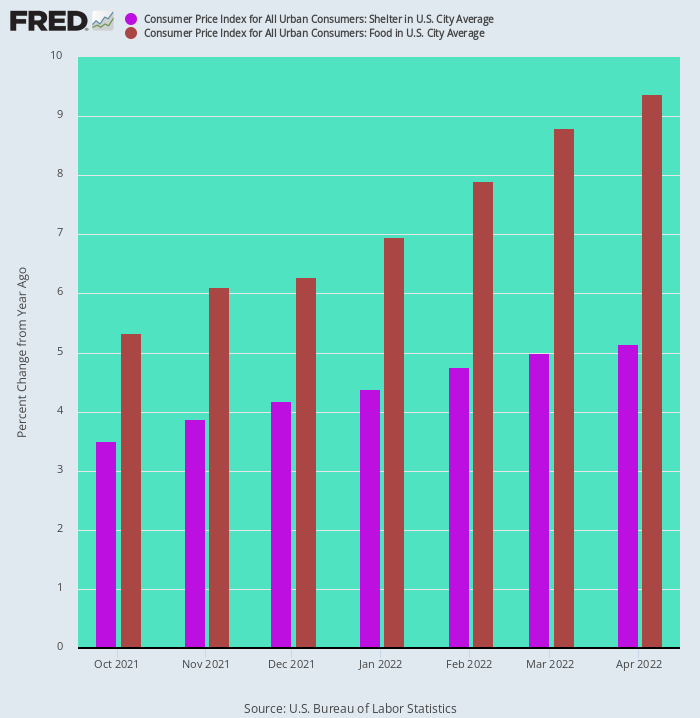

En indikator for fortsat opadgående inflationspres er, at både mad- og huslykomponenter, som tilsammen tegner sig for 46 % af vægten i CPI, fortsætter med at trende opad i et rask tempo.

Siden oktober sidste år er fødevarepriserne steget fra 5.33 % på Y/Y-basis til 9.38 % i april. Samtidig er shelter-indekset accelereret fra 3.38 % til 5.14 %.

Å/Å-ændring i CPI-indeks for fødevarer og husly, oktober 2021-april 2022

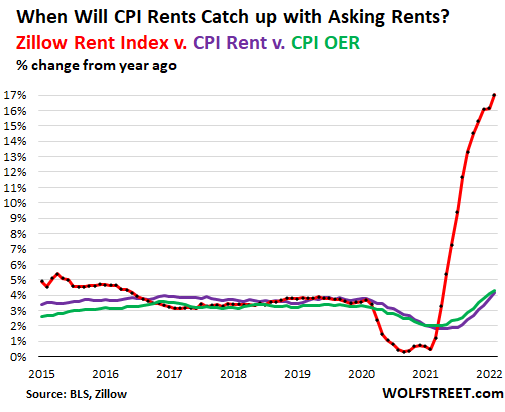

Det er overflødigt at sige, at de stigende stænger ovenfor ikke er slutningen på bølgen af mad og husly. For eksempel var Y/Y-stigningerne i løbet af april i OER (ejernes tilsvarende leje) og det primære huslejeindeks på henholdsvis 4.79 % og 4.82 %. Alligevel var det højt respekterede Zillow-lejeindeks steget 17 % i den seneste måned.

På grund af de forsinkelsestider, der er indbygget i BLS huslejeopkrævningsprocessen, er det dog kun et spørgsmål om tid, før disse to BLS shelters komponenter lukker hullet med markedsbaserede data. Og disse to poster tegner sig alene for 31.4 % af det samlede CPI.

Ligeledes er mad midt i den mest voldsomme inflationsstigning siden 1970'erne. På år-til-år-basis er disse nogle af de pres, der er tydelige i CPI-rapporten fra april:

År-til-år % ændring:

- Fisk: 13%;

- Oksekød: 14%;

- Kaffe: 14%;

- Mælk: 15%;

- Kylling: 15%;

- Bacon: 18%;

- Æg: 23%;

- Hvedemel: 33%;

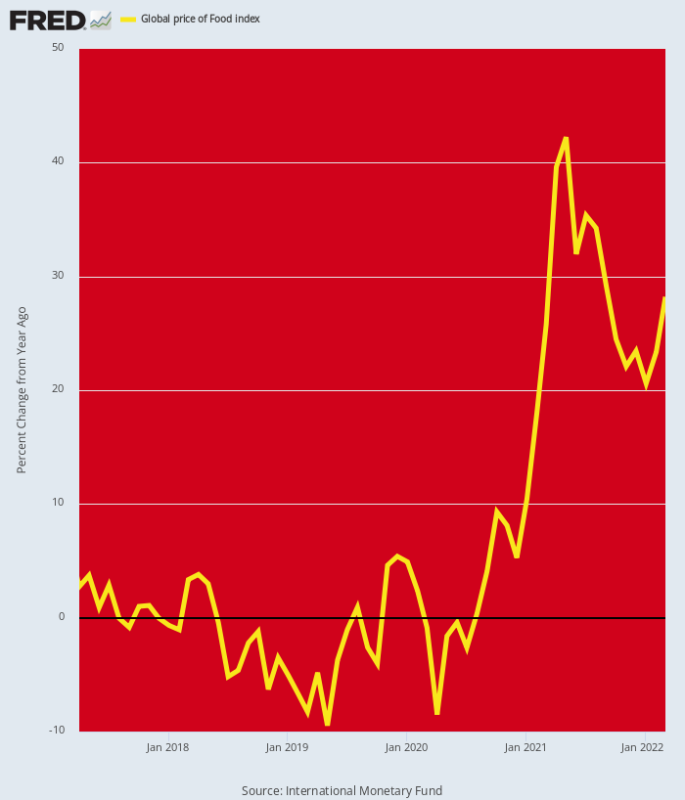

Det er overflødigt at sige, at ovenstående tal repræsenterer inflationspres, der allerede har fundet vej til supermarkedernes hylder. Men at nå længere opstrøms til PPI og råvareindeks for fødevarer afslører, at CPI fødevareindeks på ingen måde har toppet.

På råvareniveau er det globale fødevareindeks stadig oppe med 28 % i forhold til tidligere år - et tal, der meget vel kan accelerere betydeligt i løbet af året, hvis den kraftigt stigende pris på gødning fører til de forudsagte nedskæringer i landmændenes ansøgninger og derfor væsentligt reducerede udbytter dette efterår.

Længere nedstrøms på producentprisniveauet fortsætter listen over varer, der vokser med tocifrede satser, med at blive længere, hvilket betyder, at enhver nedgang i stigningen i supermarkedspriserne er langt væk.

Å/Å PPI-komponentændring:

- Spaghetti/Macaroni: 10.3%;

- Salat: 12.0%;

- Mælk: 16.4%;

- Appelsinjuice: 17.2%;

- Skinke: 17.7%;

- Smør: 17.9%;

- Bacon: 19.4%;

- Kylling: 20.3%;

- Oksekød: 24.2%;

- Sukker: 32.2%;

- Æg: 33.8%;

- Hotdogs: 37.1%;

- Lam: 43.8%;

- Sojaolie: 60.7%;

- Kaffe: 70.6 %

Å/Å Ændring Globalt fødevareprisindeks

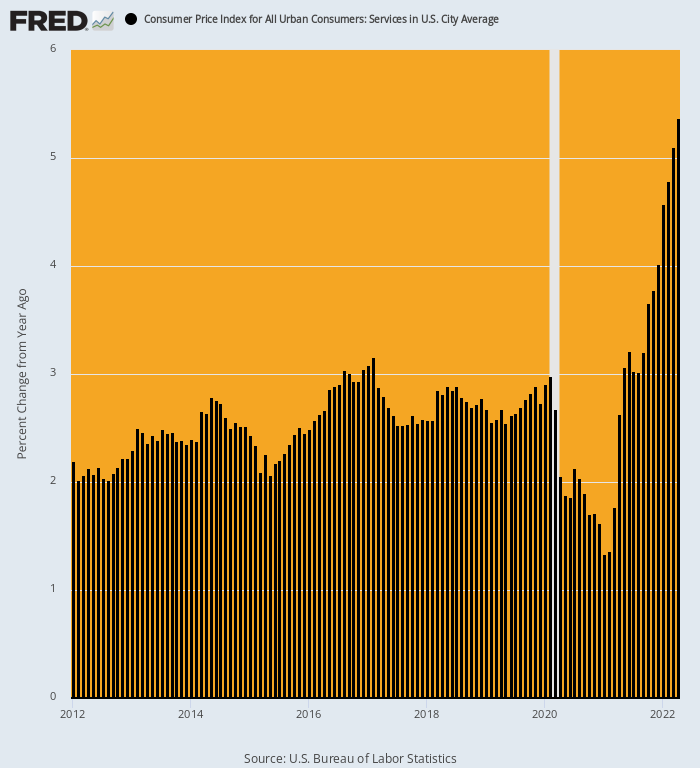

Et anker til loftet i det samlede CPI på det seneste har været det midlertidige fald i servicepriserne, som fandt sted under de tunge lockdown-måneder i 2020. Sammenlignet med trendstigninger centreret omkring 2.5 % i genopretningsårene mellem 2012-2019, faldt CPI-servicekomponenterne til så lavt som 1.3 % på Y/Y-basis i januar 2021.

Men den velsignelse som følge af statsligt beordret ophør af aktivitet i de sociale menighedssteder ligger nu godt i bakspejlet. Sammenlignet med en 2.63 % Y/Y-stigning i april 2021, sidste måned steg det samlede serviceindeks med 5.37 % eller det dobbelte af satsen for et år siden. Og tjenester står for 62% af CPI.

Y/Y Ændring i CPI Services Index, 2012-2022

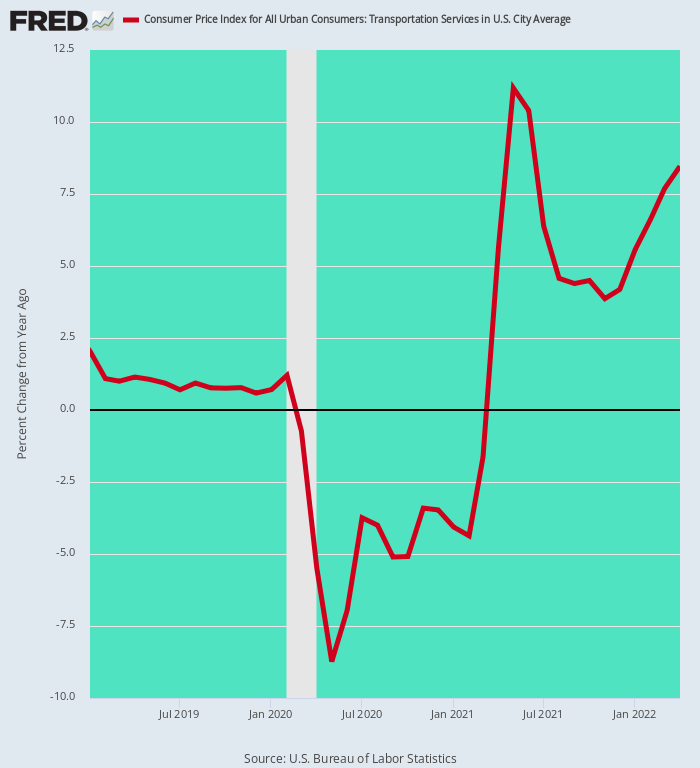

Et lysende eksempel på dette midlertidige fald og derefter robuste opsving i servicesektoren er leveret af underindekset for transporttjenester. På grund af nedlukningen af flyrejser og meget af massetransporten i foråret og sommeren 2020 faldt transportserviceindekset til-8.7% på maj 2020-bunden og forblev negativ på Y/Y-basis indtil februar 2021.

Men nu har genåbningen af aktiviteten gjort det muligt for takster og priser at mere end genoprette. Alene flypriserne steg med 33 % i april, mens transporttjenesterne generelt steg med 8.5 % på Y/Y-basis. Igen, historien er ikke så meget april 2022-gevinsten, som det er elimineringen af de engangseffekter af Covid-Lockdown, der midlertidigt fragtede den samlede CPI ned.

Års-ændring i transporttjenester, januar 2019 til april 2022

Den historisk inflationære medicinske servicesektor viser det samme mønster i spar. Efter at have stået op ved a 3.1 % om året mellem 2012 og februar 2020, fik begyndelsen af Covid-æraen bogstaveligt talt indekset til at udføre saltomortaler.

Til at begynde med steg den til en 6.0 % å/å i juni 2020 som reaktion på oversvømmelsen af sundhedsvæsenet med Covid-tilfælde, men gik derefter i et kraftigt dyk, da store dele af skønsmæssige sundhedstjenester blev beordret suspenderet af viruspatruljen. Ved bunden af juni 2021 var Y/Y-renten faldet til lige 0.8%, det laveste niveau siden 1950'erne.

Det er overflødigt at sige, at ankeret til windwarden på CPI ikke var beregnet til at holde. Fra april 2022 er gevinsten fra år til år tilbage på 3.5 %, og har al sandsynlighed for at gå højere, ikke lavere.

Y/Y Gain In Medical Services CPI, 2017-2022

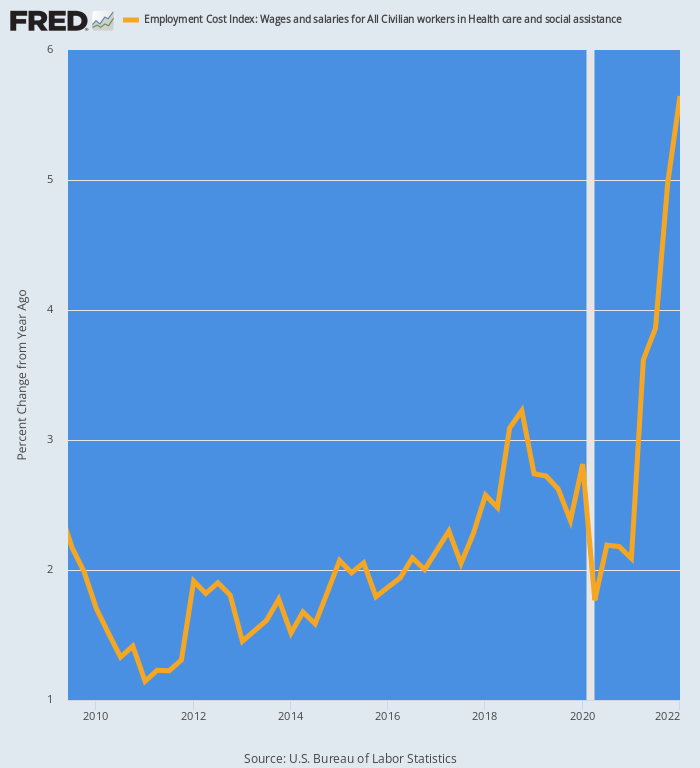

Det er især tilfældet, fordi arbejdskraften nu er voldsomt stigende. For sundhedssektoren samlet set steg beskæftigelsesomkostningsindekset med 5.6 % Y/Y i 1. kvartal 2022 og er på vej højere på grund af tocifrede gevinster i omkostninger for sygeplejersker og andre sundhedspersonale, der mangler.

Diagrammet nedenfor viser den trin-ændring, der nu er i gang. Mellem 3. kvartal 2009 og 4. kvartal 2019 steg sundhedskompensationsomkostningerne med 2.0 % om året. Vi anslår, at ved udgangen af 2. kvartal 2022 vil Y/Y-gevinsten dog være det tredobbelte ved 6.0 % eller højere.

I betragtning af at kompensation er langt den største omkostning for sundhedsudbydere, vil de ikke have noget valg i de kommende måneder end at hæve priser og gebyrer på et tilsvarende grundlag.

Å/Å Ændring i beskæftigelsesomkostningsindekset for sundheds- og socialhjælpsarbejdere, 2009-2022

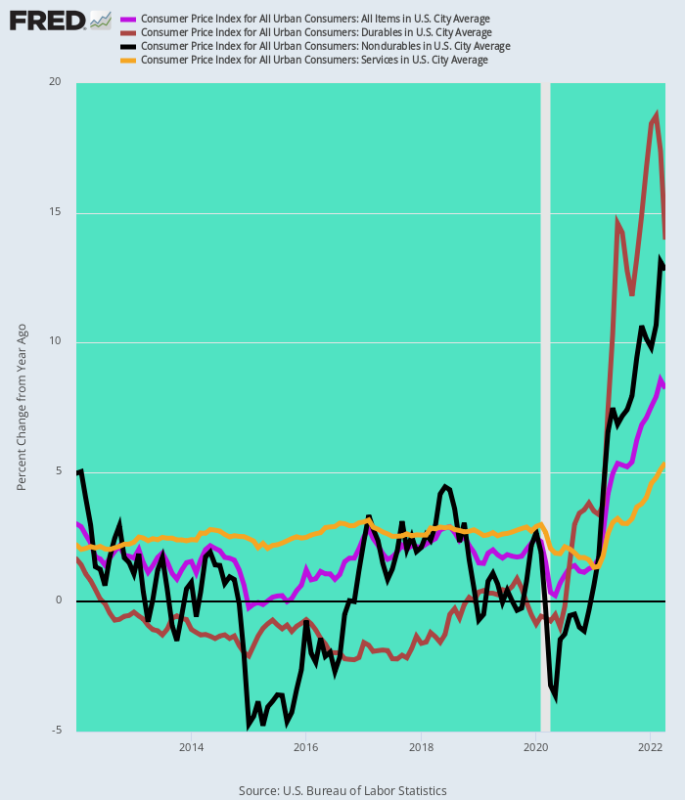

Alt i alt mindede CPI-rapporten fra april endnu en gang om, at vi er i et helt nyt inflationært boldspil. I historiens store skema viser det sig, at 2012-2019 var en aberration på grund af engangsskiftet af produktionen til billige globale forsyningskæder og centralbankernes massive globale pengeudskrivning, der leverede rigeligt billigt fremmedkapital til globale infrastruktur-, råmateriale-, fremstillings- og transportinvesteringer.

Som følge heraf var den samlede CPI i gennemsnit kun 1.6 % pr. år på grund af negativ inflation i varige aktiver, små trendstigninger for råvarer og ikke-varige aktiver og 2.6 % pr. år Y/Y stigninger for tjenesteydelser. I modsætning hertil er Y/Y-gevinsterne rapporteret denne AM for april 2022 i en anden boldbane.

Feds falske æra med "lavflation" er forbi.

2012-2019 årlig stigning versus april 2022 Y/Y stigning:

- CPI varige varer:-1.0 % vs. +14.0 %;

- CPI ikke-holdbare: +0.3 % vs. +12.8 %;

- CPI Services: +2.6 % mod +5.4 %;

- Samlet CPI: +1.6 % vs. + 8.3 %

Å/Å-ændring i CPI og dets vigtigste komponenter, 2012-2022

Kort sagt, vi kan ikke se nogen kortsigtet lettelse fra den perfekte storm, der er afbildet ovenfor. Både Kinas Covid-indgreb og Ukraine-krigen vil fortsætte med at forstyrre forsyningskæder og råvaremarkeder, mens indenlandske tjenester er ude i kapløbene om finanspolitikkens inducerede mangel på arbejdskraft og den deraf følgende stigning i omkostningspressende inflation i servicesektoren.

På den anden side lagde Fed sig ud af overskydende efterspørgsel over år med uhængt pengeudskrivning. Nu har den intet andet valg end at stramme langt mere aggressivt og langt længere end forventet af både Wall Street og Washington.

Selvfølgelig vil hovedet af inflationær damp beskrevet ovenfor i sidste ende blive lettet. Det vil sige, ved den ældgamle kur af recession og en doozy på det.

Gengivet fra forfatterens websted.

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.