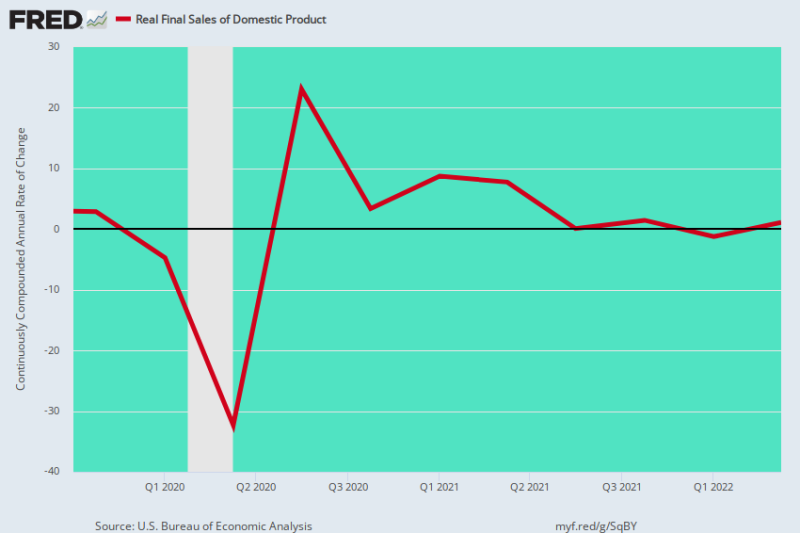

Ja, vi har noget stagflation. Efter toppen af før Covid i 4. kvartal 2019 er det reelle endelige salg af indenlandsk produkt bremset til et krav og steg med kun 0.73 % om året inden for de sidste 2.5 år.

Vi foretrækker meget dette mål frem for realt BNP, fordi det fjerner de bratte lagerudsving fra kvartal til kvartal, hvilket kan have store konsekvenser for overskriften. I løbet af de første to kvartaler af 2022 skyldtes den rapporterede back-to-back reale BNP-nedgang således lagerafvikling, ikke en reel nedgang i den nuværende aktivitet.

Som det sker, skærer lagerudsving dog begge veje - så diagrammet nedenfor fjerner denne statistiske støj og kommer til den underliggende tendens for produktion, indkomst og forbrug.

Det, der er sket, er derfor, at på trods af op mod 11 billioner dollars af monetære og finanspolitiske stimuli siden 4. kvartal 2019, har den amerikanske økonomi slynget sig ad en vej til stort set ingen steder.

Det oprindelige Lockdown-inducerede fald på 32 % på årsbasis i 2. kvartal 2020 blev efterfulgt af et årligt opsving på 23 % i 3. kvartal 2020 og derefter en tilbagevenden til udgangspunktet før Covid i 1./2. kvartal 2021. Derefter er denne samlede indikator for den aktuelle økonomiske situation dog aktivitet har i det væsentlige svinget langs den flade linje.

Årlig ændringsrate, reelt endeligt salg af indenlandsk produkt:

- 3. kvartal 2021: +0.09%;

- 4. kvartal 2021: +1.45%;

- 1. kvartal 2022: -1.24%;

- 2. kvartal 2022: +1.08%;

De seneste fire kvartaler ville åbenbart ikke være noget at skrive hjem om, selv under normale omstændigheder. Men disse klare resultater skete faktisk i hælene på den mest aggressive stimulus i den registrerede historie; og også i en periode, hvor det stigende inflationsniveau lige var ved at komme i vejret.

Det betyder, at efterhånden som Washington-stimulansen aftager, og hovedgade-inflationen stiger i de kommende måneder, vil den amerikanske økonomi blive hæmmet af det værste fra begge verdener. Derfor er der al mulig grund til at forvente, at den røde linje i diagrammet nedenfor snart vil falde i negativt terræn i flere kvartaler fremover.

Å/Å-ændring i reelt endeligt salg af indenlandske produkter, 4. kvartal 2019 til 2. kvartal 2022

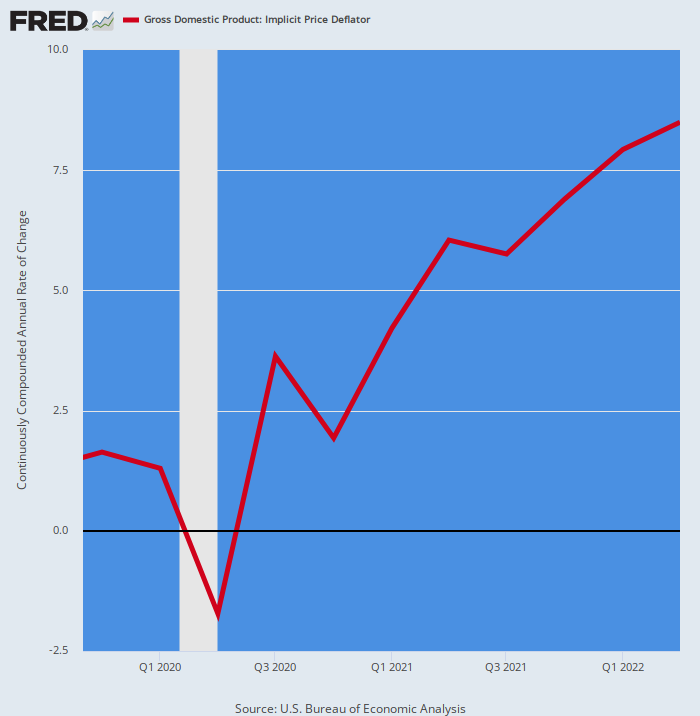

I mangel af tvivl er her den annualiserede rate af BNP-deflatorændringen for den samme 2.5-årige periode. Det er indlysende, at det har bevæget sig aggressivt højere, det stik modsatte af den aftagende gevinst i det reelle endelige salg.

Årlig ændringsrate i BNP-deflator:

- Q4 2020: +1.93%;

- 1. kvartal 2021: +4.22%;

- Q2 2021: 6.04%;

- 3. kvartal 2021: +5.75%;

- 4. kvartal 2021: +6.90%;

- 1. kvartal 2022: +7.93%;

- Q2 2022: +8.50%;

Ovenstående afbildede inflationsrampe er helt sikkert en for rekordbøgerne. Faktisk sidste gang BNP-deflatoren oversteg 8.50 % var for 42 år siden i 4. kvartal 1980.

Det er grunden til, at realøkonomien vakler, og stagflation er blevet indlejret: For at vide, bliver gevinsterne i den nominelle indkomst mere end ædt op af stigende priser, hvilket baner vejen for den værste omgang høj inflation og faldende realvækst siden 1970'erne .

Det er overflødigt at sige, at denne tilstand efterlader Fed højt og tørt. Efter år med dets 2.00 % inflationsmantra som alt og alt for makroøkonomisk stabilitet og velstand, vil den ikke have andet valg end at blive ved med at presse renterne op for at bekæmpe 6-9 % inflation – indtil den vaklende produktionsvækst til sidst kollapser i en dyb recession.

Å/Å-ændring i BNP-deflator, 4. kvartal 2019 til 2. kvartal 2022

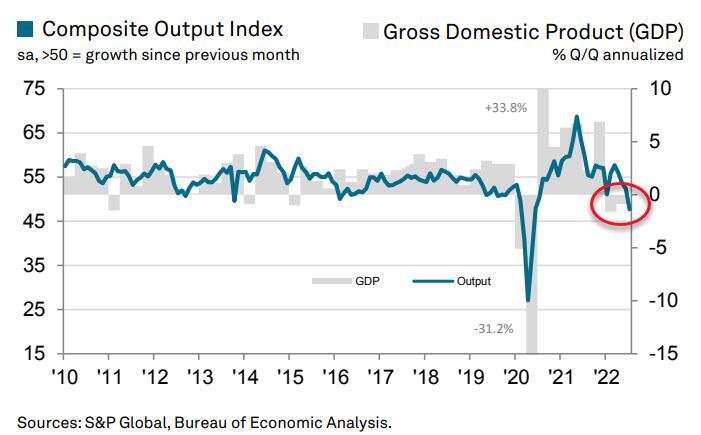

Dagens datadump var faktisk et advarselssignal om, at den amerikanske økonomi kan gå ned for optællingen allerede i 3. kvartal. Det skyldes, at S&P Global US Composite PMI Output Index nåede et uhyggeligt 47.7 i juli.

Målingen for juli var faldet fra 52.3 i juni og signalerer en fornyet nedgang i erhvervsaktiviteten i den private sektor. Som det fremgår af figuren, følger BNP normalt det sammensatte produktionsindeks med en lille forsinkelse.

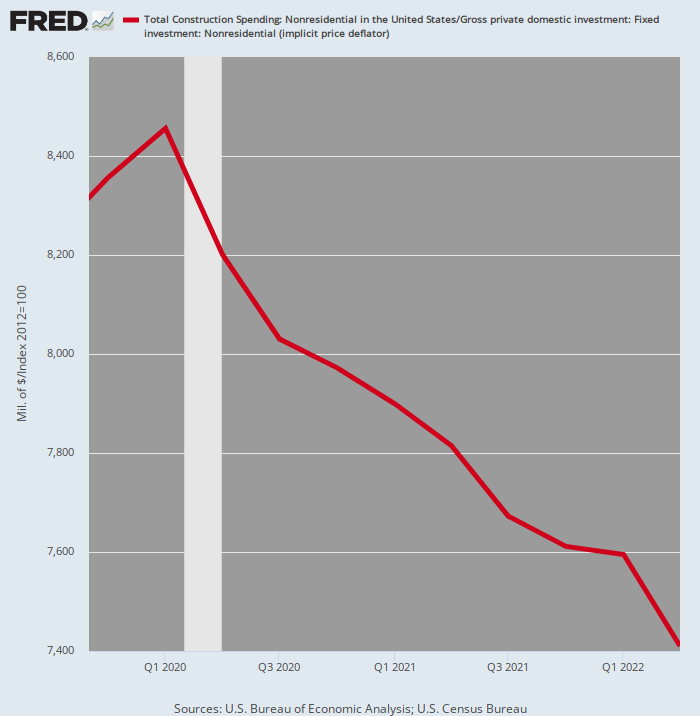

Der er faktisk masser af beviser for, at store dele af den private sektor allerede er på vej mod syd. For eksempel faldt det inflationskorrigerede erhvervsbyggeri i løbet af 2. kvartal 2022 med 12.4 % fra toppen i 1. kvartal 2020.

Med en stigende inflation ser vi ingen grund til at forvente, at reelle investeringer i erhvervs-, kontor-, detail- og industribyggeri sandsynligvis vil vende højere i de kommende kvartaler.

Inflationsjusteret byggeudgifter, private erhvervsejendomme, 4. kvartal 2019-2. kvartal 2022

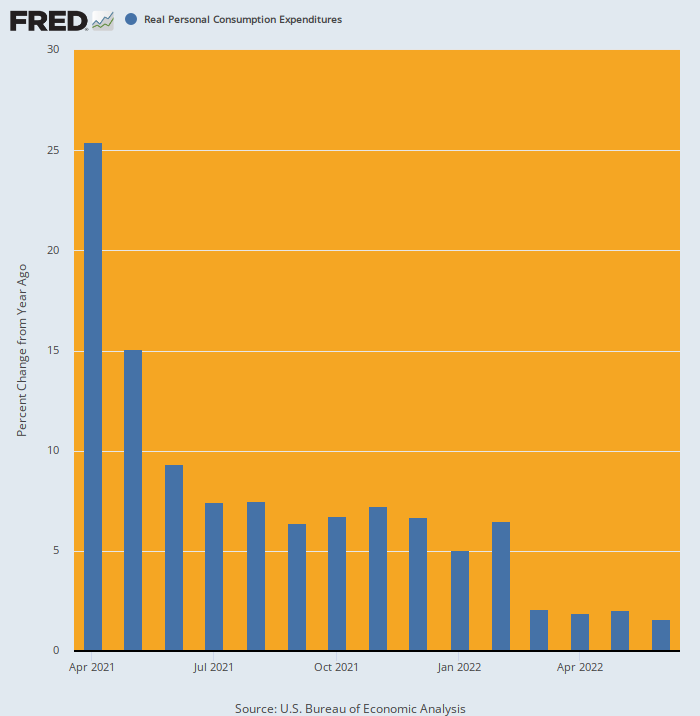

Vi kan heller ikke se nogen grund til, at den anerkendte forbruger vender tilbage. Faktisk, fra det tidspunkt, hvor ægte PCE skød månen i april 2021 på grund af Joe Bidens 1.9 billioner dollars, har husholdningernes udgifter marcheret ned ad bakke ved et ubarmhjertigt klip.

Efter at have vokset med 5.0 % Y/Y i begyndelsen af 2022, kom tallet i juni på kun 1.5 %, fortsætter en støt svækkelsestendens. Og det, der ligger forude, er højere inflation og muligvis Joe Bidens skattestigninger - det modsatte af de kunstige stimulans-boostede udgifter vist i den tidligere periode af diagrammet nedenfor.

Å/Å Ændring i Real PCE, april 2021 til juni 2022

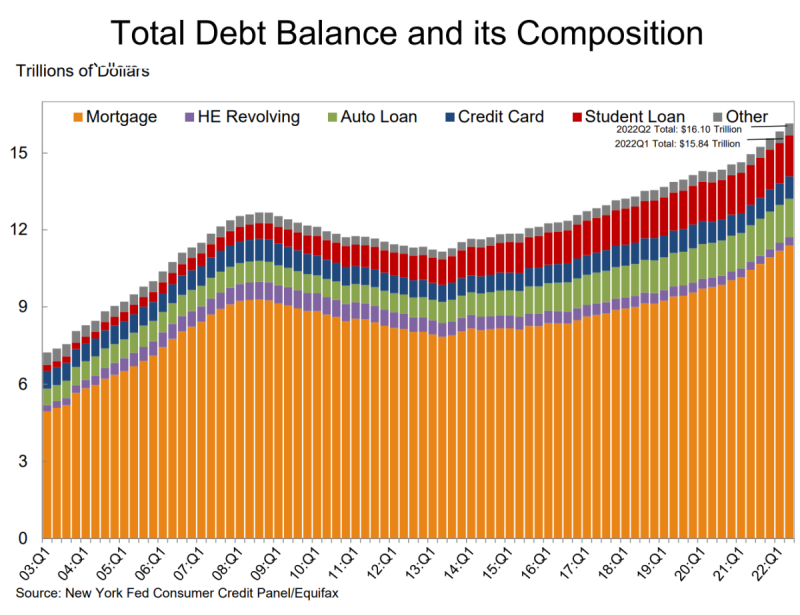

Endelig giver dagens Fed-rapport om forbrugergæld blot endnu et søm i kisten. Den viste, at husholdningernes samlede gæld steg med 312 milliarder dollars i løbet af andet kvartal for at nå op på 16.15 billioner dollars.

- Realkreditsaldi - den største komponent af husholdningernes gæld - steg med 207 milliarder dollars og lå på 11.39 billioner dollars pr. 30. juni.

- Kreditkortsaldi var steget med 46 milliarder dollars siden første kvartal. Stigningen på 13 % år-til-år var den største i mere end 20 år.

- Samlede grænser på kort markerede deres største stigning i over ti år.

- Og billånsaldi steg med 33 milliarder dollars i andet kvartal, hvilket fortsætter den opadgående bane, der har været på plads siden 2011.

Så ja, forbruget er knap så positivt i reelle termer, men det er udelukkende på grund af fortsatte stigninger i husholdningernes gæld. Det er dog kun et spørgsmål om tid, før stigende renter også lukker denne ekspansionsvej af.

Det skøre er selvfølgelig, at Wall Street nu tror, at Feds stramningsfase vil være overstået til december, og at kampen mod inflationen er vundet, hvilket muliggør en ny runde med rentenedsættelser og stigende aktiekurser.

Drøm videre!

reposted fra David Stockmans konsulenttjeneste.

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.