Aktiemarkederne spolerer, mens Federal Reserve og dens modparter i centralbanken råber på at få den løbske inflation under kontrol gennem en række stejle rentestigninger. Hvor det ender, ved ingen. Men det er ikke noget mysterium, hvor denne inflation begyndte: Federal Reserve.

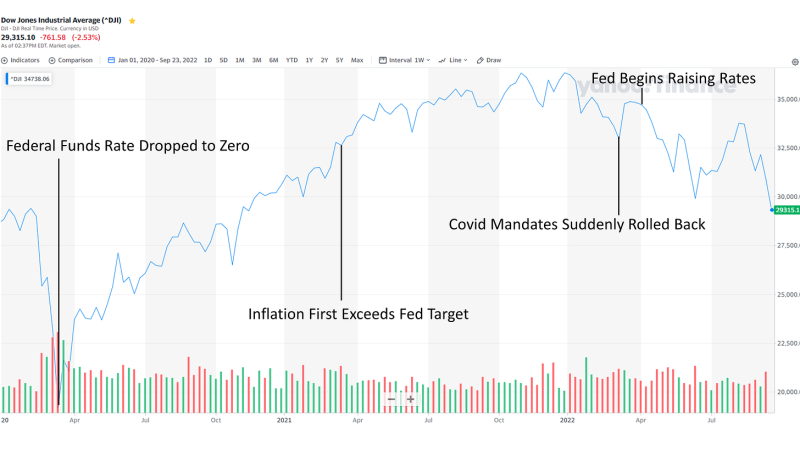

Tilbage i begyndelsen af 2020 sendte snakken om en forestående nedlukning af den globale økonomi kortvarigt aktiemarkedet i frit fald. Federal Reserve afværgede denne markedsnedgang med en række hurtige rentenedsættelser, der bragte federal funds-renten til tæt på nul ved udgangen af marts 2020.

Federal Reserve holdt federal funds-renten tæt på nul fra slutningen af marts 2020 hele vejen gennem slutningen af februar 2022, hvor regeringerne rullede de fleste vaccinepas og Covid-mandater tilbage af rent politiske årsager med henvisning til en ændring i "videnskaben" ."

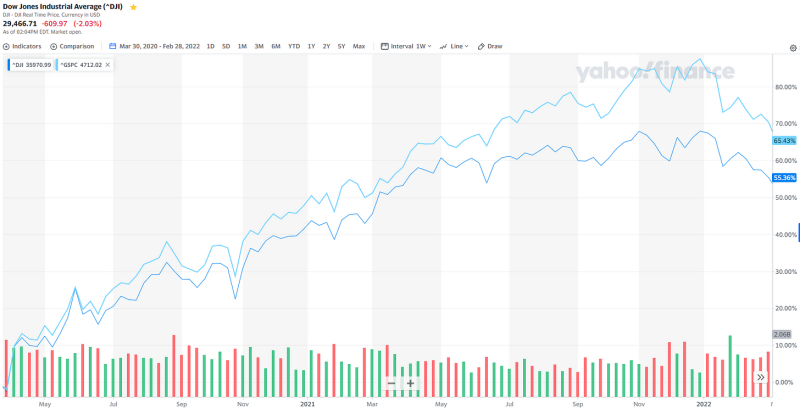

Nær nul-renter i løbet af denne to-årige periode førte til et ekstraordinært boom i aktiekurserne, hvor Dow og S&P 500 steg over henholdsvis 55 % og 65 %, selv om nedlukninger og mandater ødelagde økonomien. Dette aktiemarkedsboom fremmede mere politisk støtte til lockdowns og Covid-mandater, hvor de nemme penge fungerede som en opiat, der fik mange til at tro, at den økonomiske skade fra disse politikker ikke var så slem, som den i virkeligheden var.

Nu hvor de fleste Covid-mandater er blevet rullet tilbage, og vi ser rekordhøj inflation, hæver Fed renten hurtigt, hvilket fører til en alvorlig markedsnedgang og muligvis en økonomisk recession.

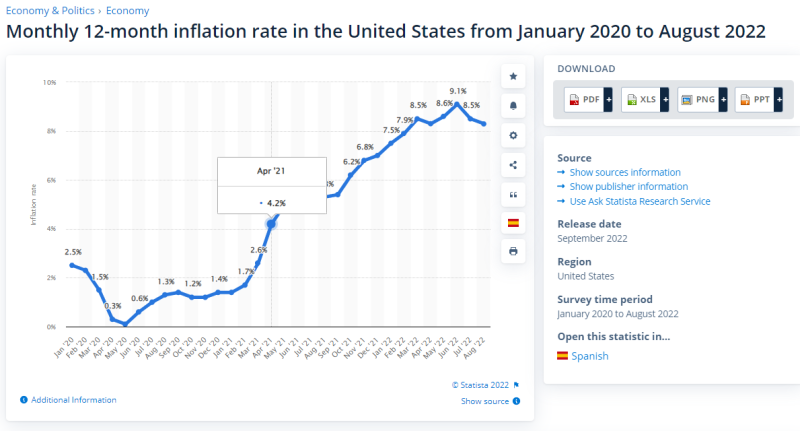

Men her er problemet: Inflationen var allerede begyndt at stige ude af kontrol længe før, at Fed begyndte at hæve renten. Økonomer forudsagde Feds politik ville føre til høj inflation tilbage i 2020. Og faktisk i april 2021 var næsten en hele år før Fed begyndte at hæve renten, havde den årlige inflationsrate allerede ramt 4.2 % - mere end det dobbelte af Feds inflationsmål på 2 %!

På trods af at være under et specifikt mandat til at holde inflationen under kontrol, holdt Federal Reserve federal funds-renten tæt på nul, selv mens inflationen var langt over sit mål for en hele året.

I stedet ventede Fed til lige efter, at vaccinepas og Covid-mandater blev rullet tilbage, for at begynde at hæve renterne og forsøge at jage inflationen ned, med dens egne politikker med let penge, der havde forlænget disse Covid-mandater så længe som muligt.

Federal Reserve overtrådte åbenlyst sit mandat til at opretholde prisstabilitet, da den holdt renten tæt på nul i et helt år, efter at inflationen steg over sit mål. Det er uærligt af Fed-guvernørerne nu at opføre sig som inflationshøge, der skubber hele økonomien ud i recession, efter at de lod inflationen løbe ukontrolleret et godt stykke over deres mål i et helt år.

Feds specifikke kongresmandat til at holde inflationen under kontrol synes at være blevet tilsidesat af et uudtalt mandat til at give nemme penge til støtte for Covid-lockdowns.

Pointen med denne artikel er ikke at sprede frygt om markedet. Aktiemarkedet har en tendens til at grine vores små menneskelige svagheder af og fortsætte med at gøre sit, så dette kan i sidste ende vise sig at være en god købsmulighed for dem, der har råd til det. Det er heller ikke meningen med denne artikel, at Federal Reserve var "med på det" med hensyn til lockdowns. De fleste insidere har snarere sagt, at Fed drak Kool-Aid, efter at have været overbevist om at holde renterne lave med stort set det samme klike af biosikkerheds- og sundhedsembedsmænd der dikterede alt andet under Covid.

Men Federal Reserve har et specifikt mandat til at holde inflationen og arbejdsløsheden under kontrol. Fed har ikke mandat til at støtte en fuldstændig nedlukning af økonomien efter andre føderale bureaukraters lune.

Federal Reserve er et nyttigt system, når den holder sig til at udføre sit arbejde. Men hvis Fed-guvernørerne vil ignorere deres specifikke kongresmandat til at støtte modstridende politiske mål, når de har lyst, så er jeg tilbøjelig til at være enig med Ron Paul: Slut med Fed.

Genudgivet fra forfatterens understak

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.