Nå, det overlod intet til fantasien. August CPI-rapporten begravede faktisk ideen om, at inflationen aftager, og at ny "saft" fra Fed er lige rundt om hjørnet.

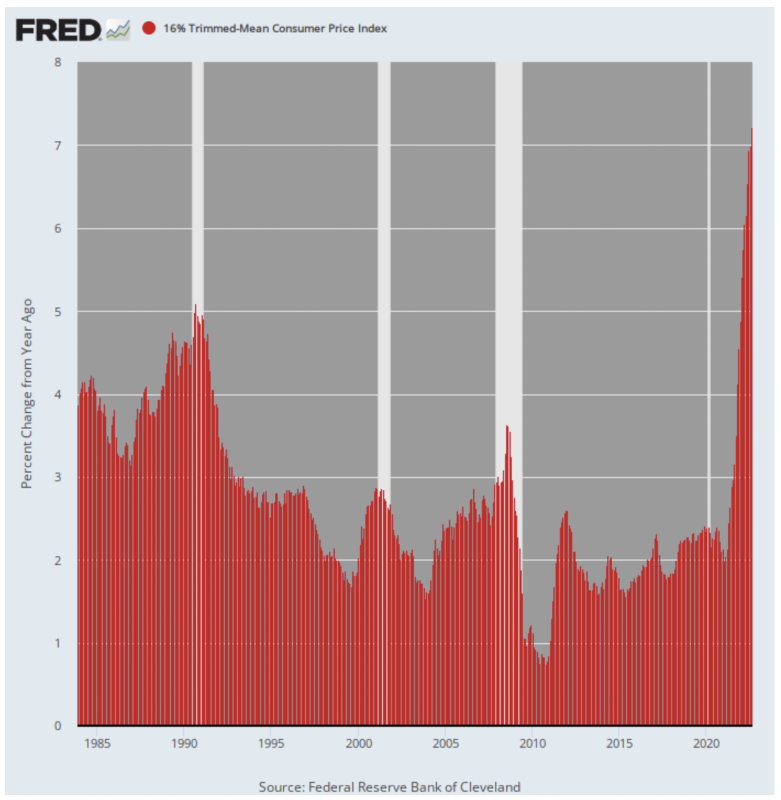

Igen gjorde det troværdige 16 % trimmede gennemsnits-CPI, som fjerner kortsigtede udsving fra trenden, det helt klart, at inflationen har en stærk damp. Y/Y-tallet steg med rekord + 7.2%.

Det er mere end det dobbelte af læsningen på 3.2 % i august 2021, og langt det højeste tryk siden serien blev etableret i 1985.

Å/Å-ændring i 16 % trimmet gennemsnitlig CPI, 1985-2022

Ganske vist ville inflationsrapporten fra august have været endnu værre, bortset fra det kraftige fald i benzinpriserne siden juni. Men selv dengang var historien om energiprisreduktioner ikke alt, den var kikset op til at være.

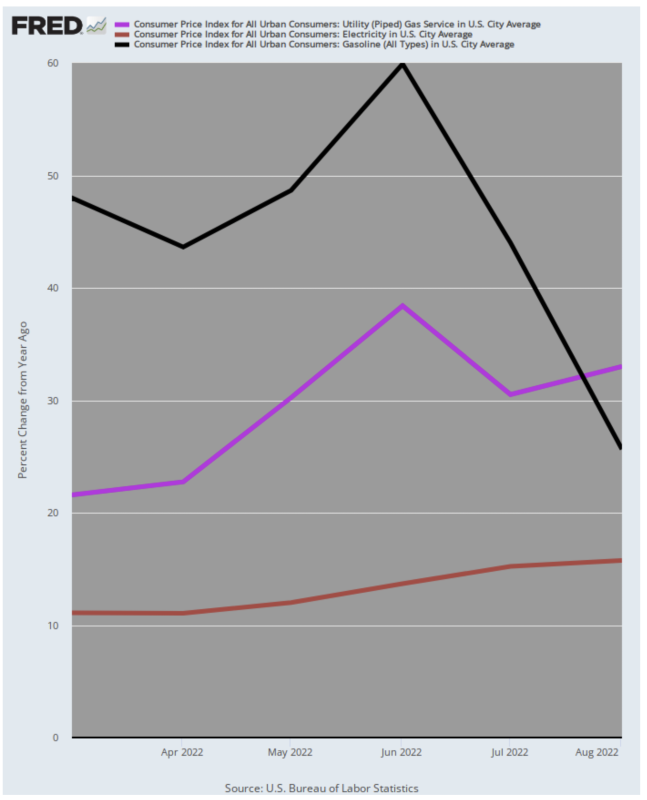

Det vil sige, at benzinpriserne steg med "blot" 26 % Y/Y i august sammenlignet med en sydende peak-gevinst på 60 % i juni. Y/Y-stigningerne i elforsyningspriser og rørledningsgas til boligopvarmning fortsatte dog med at stige højere:

- Elforsyninger (brun linje) steg 15.8 % i august sammenlignet med 11.1 % i marts;

- Gaspriserne på rørledningen (lilla linje) steg 33.0 % i august sammenlignet med 21.6 % i marts.

Kort sagt, der er stadig masser af energiinflationsmomentum i CPI, selvom pumpepriserne på benzin har taget et relativt pusterum. Men selv der er gevinsten på 26 % Y/Y ikke just deflationær, når det kommer til familiebudgetter.

Å/Å Ændring i benzinpriser vs. Pipeline Nat Gas And Electric Utilities, marts 2022 til august 2022

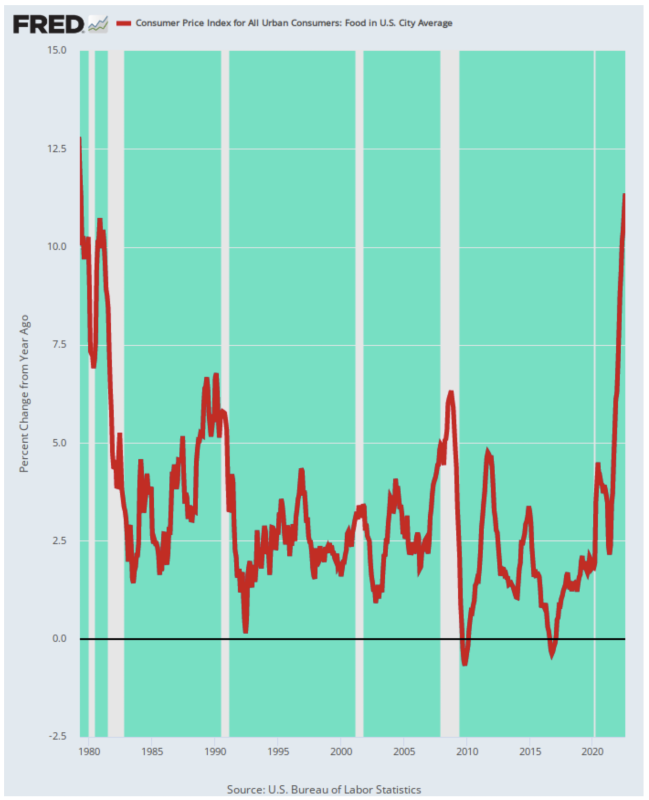

Det kan også bemærkes, at fødevarer har mere end dobbelt vægt i CPI i forhold til benzin (13.5 % vs. 4.9 %), og fødevareinflationen viste ingen tegn på aftagende i august.

Faktisk er august Y/Y gevinst på 11.4 % var mere end tredoblet for året siden stigningen (3.7 %) og den højeste stigning i 43 år. Du skal tilbage til de brølende råvaremarkeder i 1979 for at finde et tilsvarende slag på husholdningernes madbudgetter.

Å/Å Ændring i CPI for fødevarer, 1979-2022

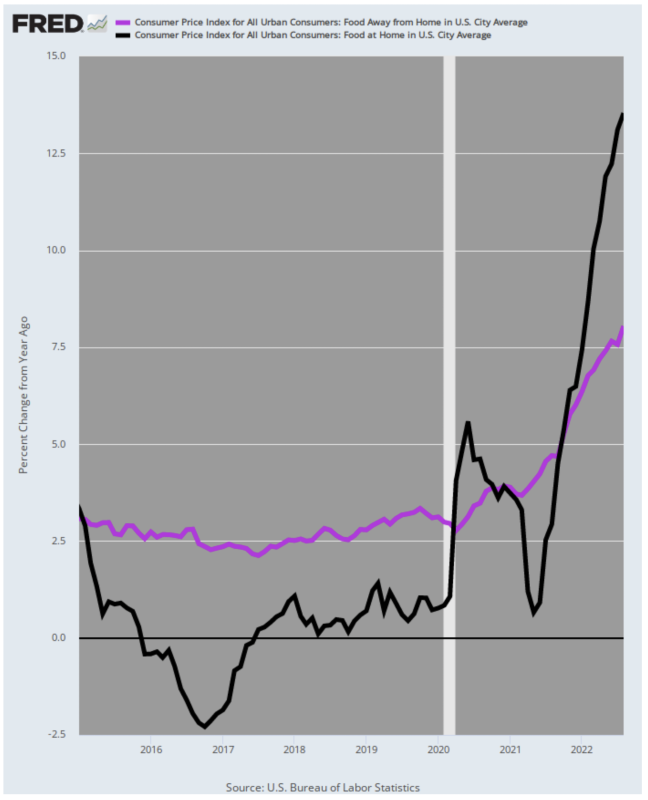

Desuden, når du kigger under motorhjelmen, er det tydeligt, at fødevareinflationen stadig har mere opadgående momentum. Det skyldes, at underindekset for mad-væk-fra-hjemmet (alias restauranter) kom ind kl 8.0 % i august mod en rødglødende 13.6 % gevinst i dagligvarepriser (mad i hjemmet).

Det er overflødigt at sige, at priserne på restauranter snart vil indhente de underliggende madomkostninger, som repræsenteret ved den sorte linje for mad derhjemme; og oven i købet ligger det yderligere omkostningspres fra hastigt stigende restaurantlønninger.

Y/Y stigning i mad-bort-hjemme-fra-hjemmet vs. Mad Derhjemme, 2015-2022

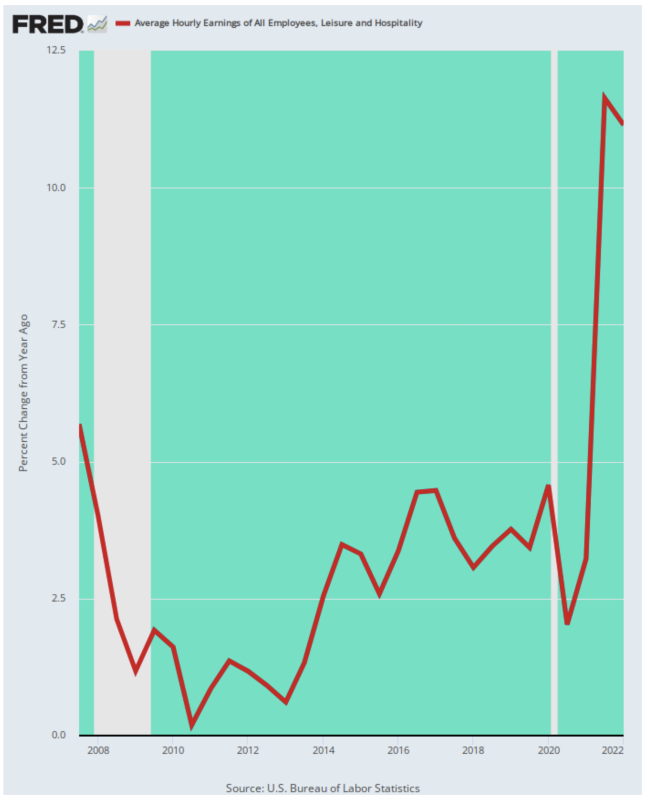

Faktisk har presset på lønomkostningerne i hotel-, restaurant- og relaterede servicesektorer været voldsomt, stigende med tocifrede satser og er nu på niveauer langt over noget, der er registreret i løbet af de sidste 15 år. Til sidst vil disse omkostninger gå igennem i menupriser og værelsespriser, eller der vil være et omfattende økonomisk blodbad i fritids- og gæstfrihedssektoren.

Å/Å-ændring i gennemsnitlig timeløn for fritids- og gæstfrihedsarbejdere, 2007-2022

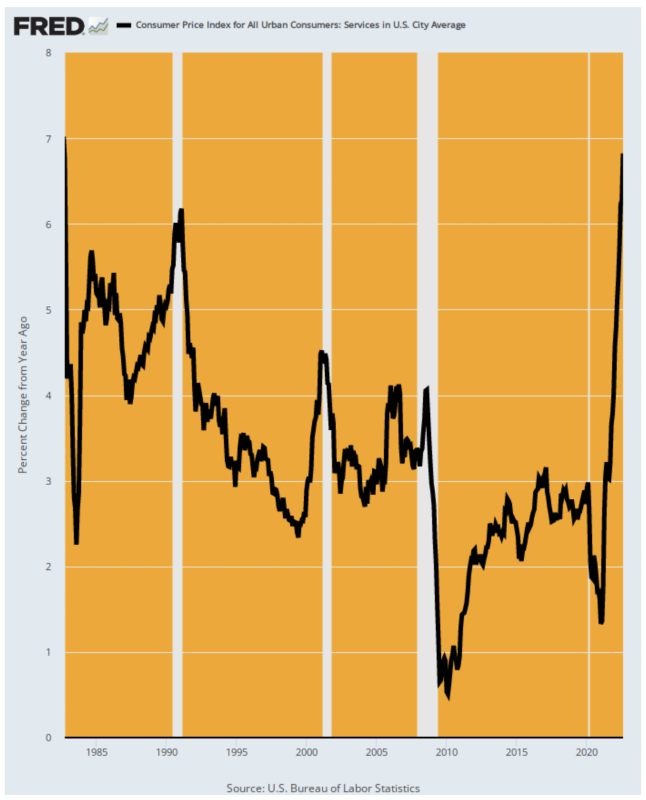

Restauranter, barer og hoteller er heller ikke de eneste servicesektorer, der viser accelererende inflation. For tjenester som helhed (som tegner sig for 61 % af CPI) var august Y/Y-gevinsten 6.8 %, hvilket markerer det højeste niveau siden september 1982.

Det er overflødigt at sige, at den højre del af diagrammet nedenfor giver ingen indikation af, at de vigtigste drivkræfter for CPI - indenlandske tjenester - er ved at rulle over når som helst snart. I august sidste år kørte service-CPI faktisk kun på 3.0 % på Y/Y-basis, hvilket accelererede til 4.6 % i januar og nu presser 7.0 %.

Å/Å Ændring i CPI for tjenester, 1982-2022

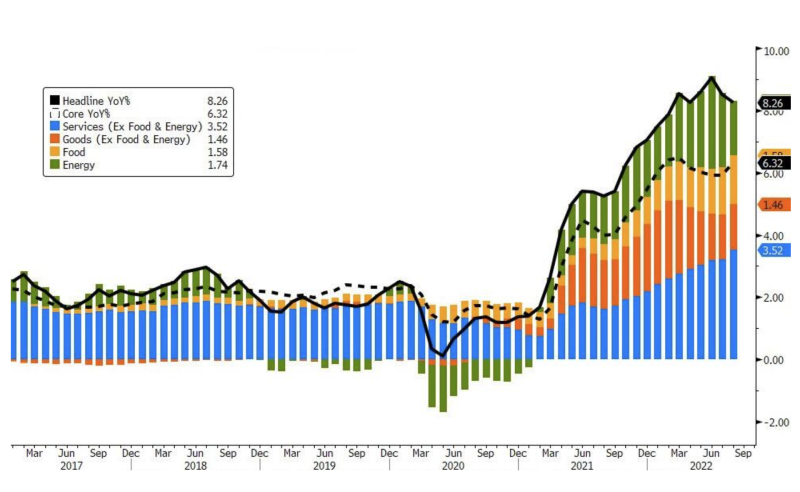

Når man ser det som et bidrag til ændringen i toplinje-CPI, er det accelererende niveau for serviceinflationen klart tydeligt. Andelen af den samlede CPI-gevinst, der kan henføres til servicepriser, har nu accelereret i flere måneder, som vist i de blå søjler nedenfor.

Andel af bidrag til CPI-toplinjen efter produktgruppe, 2017-2022

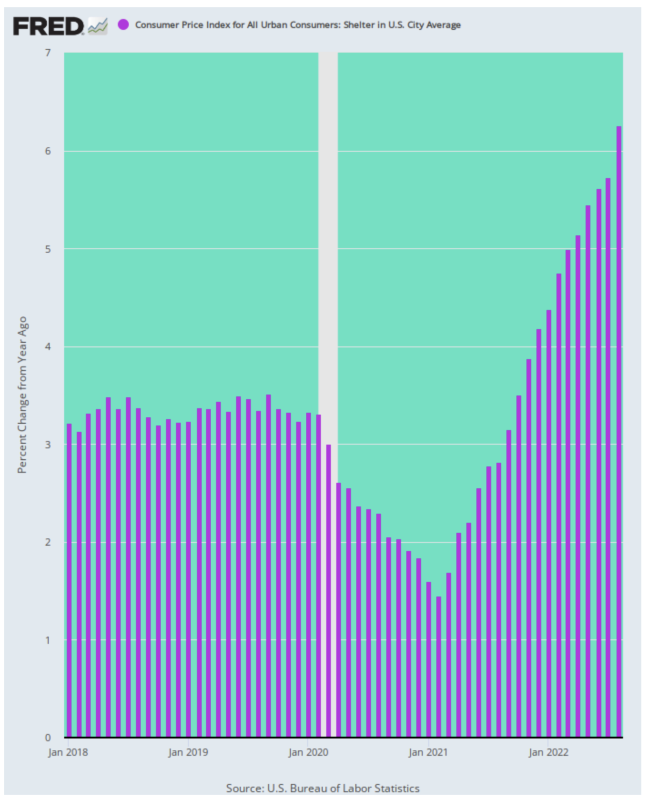

Endelig mindede august CPI endnu en gang om bidraget fra husly og huslejeinflationen til det inflationsmæssige momentum, der nu er i gang. Dette underindeks steg med 6.3 % i august – mere end det dobbelte af dets trend før Covid – og accelererede faktisk i forhold til tidligere måneder.

Y/Y Ændring for CPI for Shelter, 2018-2022

Så til dip-køberne siger vi vær vores gæst. Bare bliv ved med at klamre dig til resterne af troen på, at inflationen snart vil være overvundet, en dårlig recession undgået, og så er Fed befriet til at holde pause og derefter lette.

Men faktum er, at tirsdagens CPI-rapport ødelagde ideen om, at Fed snart vil holde pause. Faktisk, eksklusive volatile fødevare- og energipriser, steg det såkaldte kerne-CPI 0.6 %, hvilket, hvis det opretholdes, ville være en årlig sats over 7%.

Det er højere end noget tidspunkt fra 1991 til pandemien; og det er også, hvad de malende folk i Eccles-bygningen ser på som en høg.

Udgivet fra DavidStockmansCorner

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.