Hvad havde du forventet? Ifølge Joseph Biden, som formidlet gennem teleprompteren, er vi allerede klar:

"Ingen," Sagde Biden da han blev spurgt af CNN's Jake Tapper, om amerikanerne skulle forberede sig på en recession.

"Det var ikke sket endnu," tilføjede præsidenten senere. »Jeg tror ikke, der kommer en recession. Hvis det er, vil det være en meget lille recession. Det vil sige, vi rykker lidt ned.”

Nej, ikke engang tæt på. Den voldsomme inflation, der er blevet sluppet løs på verden af centralbankerne og Washington-krigsmaskinen, er nu så dybt indlejret, at det vil kræve, hvad præsident Eisenhowers finansminister dengang kaldte "en hårkrøllende recession" for at bringe den i hælene .

Dagens PPI rapport september burde fjerne enhver grund til tvivl. Det vil sige, at Fed har hævet renten med 300 basispoint i de sidste seks måneder, men det upstream-inflationspres, som er indeholdt i producentprisindekset, har ikke engang skudt sig.

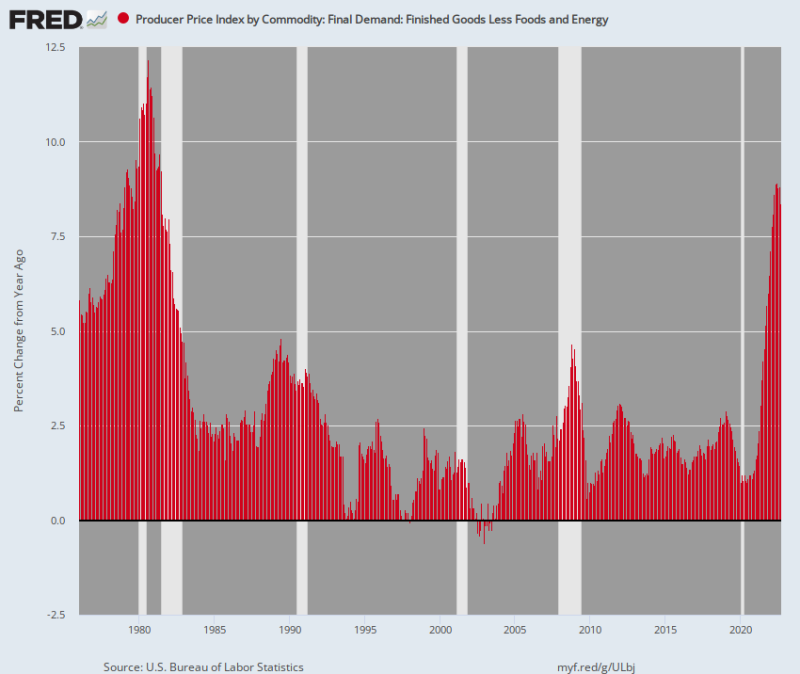

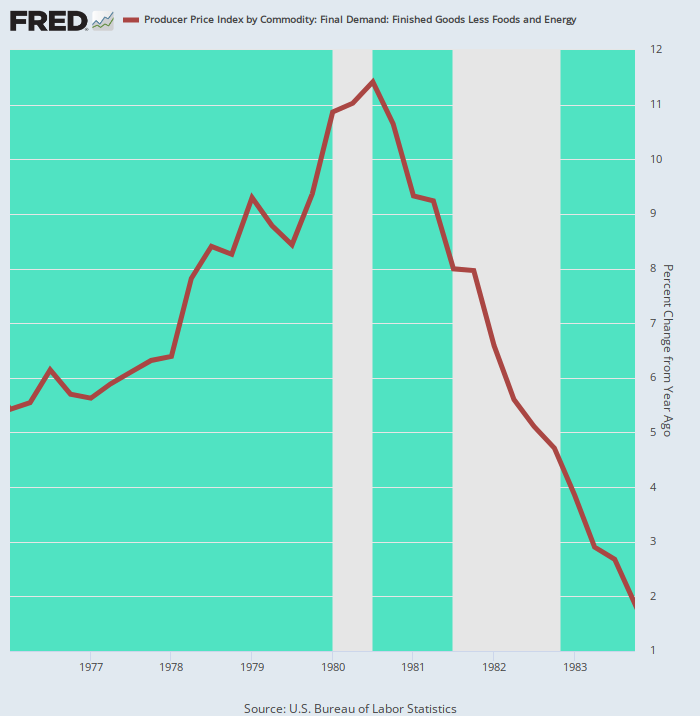

Faktisk kom såkaldt "kerneinflation" for færdigvarer mindre mad og energi ind på 8.4 % Å/Å. Det er det højeste niveau siden Juli 1981.

Ja, pengepolitikken anses for at fungere med et forsinkelse. Men der er stadig ingen måde at læse nedenstående diagram og konkludere, at Fed endda er tæt på at være færdig med i sin anti-inflationskampagne. Faktisk var stigningen i kerne-PPI fra bunden (januar 1976) til toppen (april 1980) af 1970'ernes inflationscyklus 600 basispoint (@5.0 % til @11.0 %).

Derimod er kerne-PPI steget fra det lave i februar 2020 til september 2022 med 740 basispoint (fra 1.0 % til 8.4 %) på Y/Y-basis. Desuden tog det kun 31 måneder at ske sammenlignet med 51 måneder i cyklussen 1976-1980.

Så det, vi har, er det modsatte af Powells hæslige "forbigående" inflation. Vi taler her om det såkaldte kerneindeks, og derved udelukker den endnu mere onde up-cycle i mad og energi.

I bund og grund er denne inflation derfor virulent, indlejret og vil ikke let blive elimineret, selv ved et mirakuløst sammenbrud af benzin- eller købmandspriser.

Kerneproducentprisindeks for færdigvarer mindre mad og energi, 1976-2022

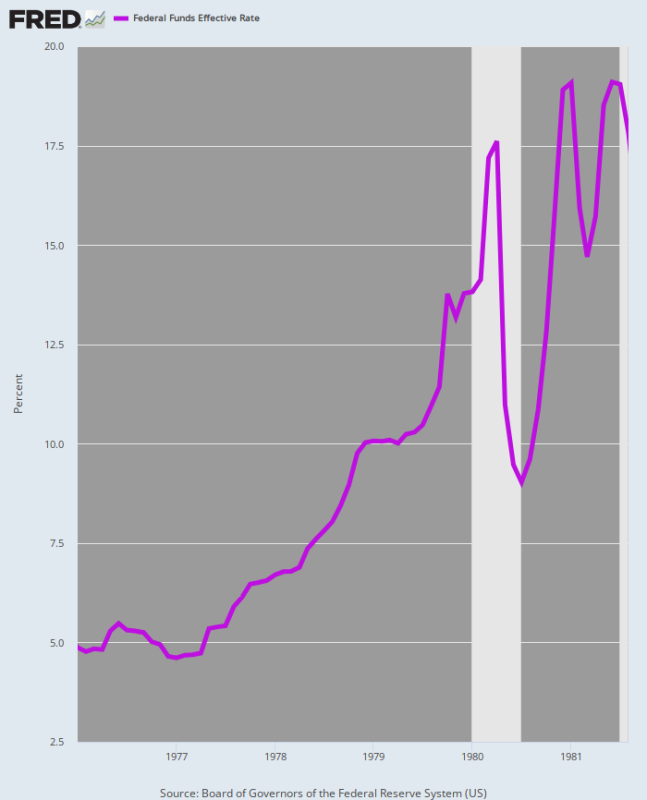

I den sammenhæng skal det mindes om, hvad der skete sidste gang, Fed blev konfronteret med en stigning på 600 basispoint i kerne-PPI-inflationen: Volcker hævede nemlig Federal Funds-renten med 1400 basispoint, ikke blot 300; og det tog hele seks år at bringe inflationen tilbage til jorden.

For at være sikker har vi ingen idé om, hvor høj og hvor lang tid Fed vil tage for at bringe inflationen under kontrol i denne cyklus. Men det vil helt sikkert være langt, langt over 300 basispoint, og smerten vil blive spredt over år, ikke måneder, som det har været tilfældet til dato.

Fed Funds Rate, januar 1976 til august 1981

Grunden til, at inflationen viste sig at være så uoverskuelig under Volcker-æraen, er, at stagflation blev dybt indlejret i økonomien, hvilket betyder, at den slags "bitty bitty" recession, som Joe Biden bøvlede om i går, ikke var nær op til opgaven.

Faktum er, at vi har en levende brand historisk demonstration om, hvorfor "blød landing" håb fra Fed, permabulls og Biden publikum er ren fantasi. Vi henviser til det faktum, at Volcker lavede en mini-recession i foråret 1980, men det satte ikke en indhug i inflationen.

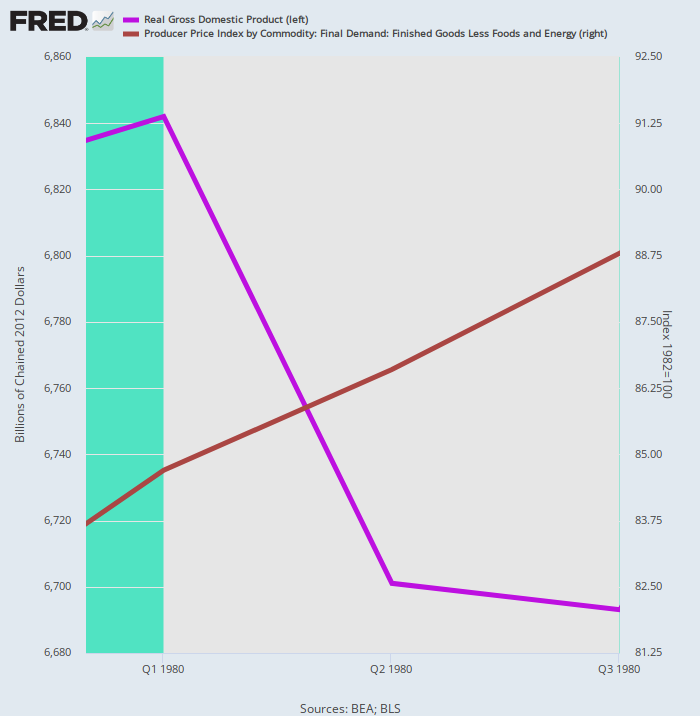

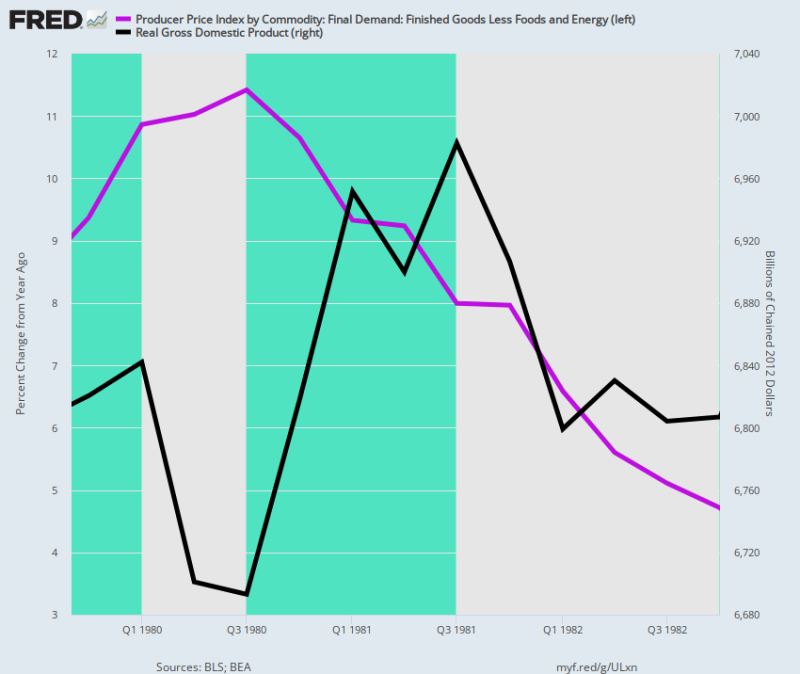

Som vist nedenfor med den lilla linje toppede det reale BNP i 1. kvartal 1980 og faldt derefter gennem 3. kvartal 1980 under Volckers mini-recession. I løbet af det to-kvartalsinterval med "fladt og kort" faldt det reale BNP med kun 2.2 %. Men inflationsraten (brun linje) blev bare ved med at stige og steg med en årlig rate på 9.5 % i perioden.

Det vil sige, at muldyret havde brug for en stærkere 2X4 mellem øjnene, en terapi, som Volcker hurtigt indså var uundgåelig.

Real BNP Versus Core PPI, Q4-1979-Q4 1980.

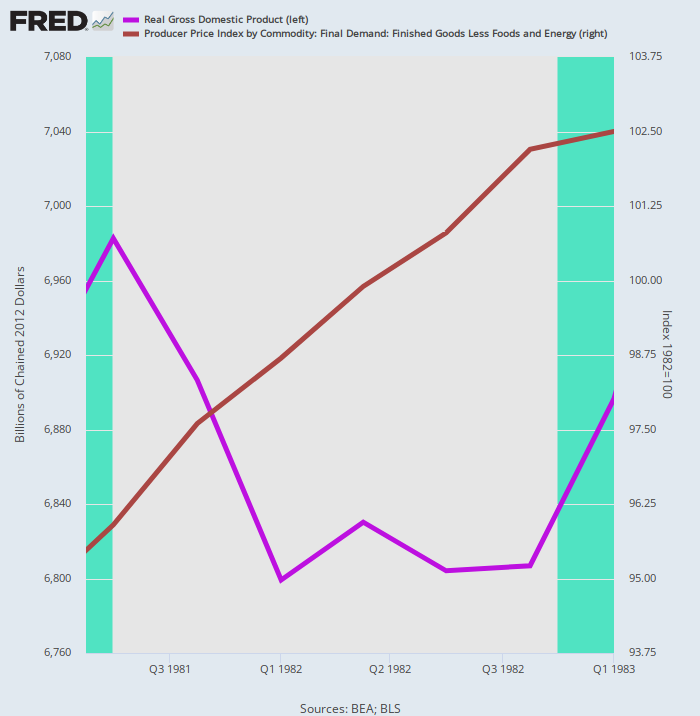

Anden runde af Volckers antiinflationsmedicin tog endnu et stykke ud af det reelle output - denne gang 2.6 % fra 3. kvartal 1981-toppen til bunden i 4. kvartal 1982. Alligevel modstod inflationen stædigt den recessionære medicin, og steg med en 5.3 % årlige kurs under fem kvartalers nedtur.

Reelt BNP versus Core PPI, 3. kvartal 1981 til 4. kvartal 1982

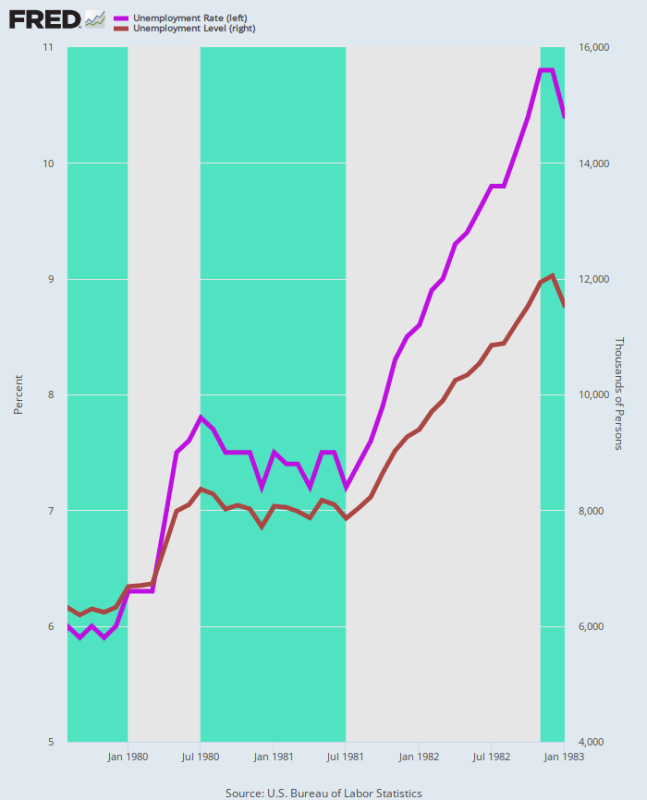

Desuden var indvirkningen på arbejdsmarkedet alvorlig. I løbet af den dobbelte recession steg U-3-arbejdsløsheden fra 6.0% i august 1979, da Volcker overtog roret i Eccles-bygningen, til 10.8% ved bunden i december 1982.

Ligeledes er antallet af ledige næsten fordoblet i denne periode og steg fra 6.3 millioner til 12.1 millioner. Derfor lignede udrensningen af den virulente inflation, der blev indlejret i løn-pris-omkostningssammenhængen, intet som Joe Bidens tykke recession eller den "bløde landing", som Wall Street-tyre aldrig stopper med at handle.

Arbejdsløshedsprocent og arbejdsløshedsniveau, august 1979 til januar 1983

Som det skete, vendte kerne-PPI-inflationen ikke tilbage til 2.00 %-zonen før 4. kvartal 1983. Det vil sige, at det tog Volcker to recessioner og fire år at kæmpe kerne-PPI-renten tilbage til Feds nuværende påståede inflationsmål. Ved enhver definition af udtrykket er det ikke "kort og overfladisk."

Y/Y Ændring i Core PPI, 1976 til 1983

Når alt er sagt og gjort, kom Volckers erobring af 1970'ernes inflation til en høj pris for makroøkonomien, fordi der ikke var noget alternativ, når først inflationsspiralen blev indlejret.

Faktisk gør diagrammet nedenfor prisen for den dobbelte recession almindelig: Det reelle BNP på 6.82 billioner dollars i 4. kvartal 1979, hvor Volcker satte pengebremserne på, var stadig på 6.81 billioner dollars i 4. kvartal 1982, da økonomien nåede endelig bunden. Det vil sige tre år med nul nettovækst i realproduktionen.

Men selv dengang var kerne-PPI - som er lavere end CPI - stadig på 4.7 % i 4. kvartal 1982. Følgelig fik Volcker først Fed-fondens rente under 6.0 % i oktober 1986.

Å/Å-ændring i kerne-PPI versus realt BNP-niveau, 4. kvartal 1979 til 4. kvartal 1982

Det er overflødigt at sige, at Volcker-æraen beviste, at "stagflation" er et stædigt udyr, når det først ormer sig ind i økonomiens prisstruktur. Derfor burde dagens udmelding fra Pepsi få det sidste ord.

Sodavands- og snackgiganten sagde, at dens forventede omsætningsvækst i 2022 på 12 % på baggrund af en stigning på 17 % i gennemsnitsprisen på tværs af hele sin produktportefølje!

Regnestykket taler naturligvis for sig selv, selvom Pepsi forståeligt nok forsøgte at spinde den underforståede 5% svind i volumen som et "lille fald" i det samlede salgsvolumen,

Kort sagt, en dårlig stagflation er her. Da Fed vil være låst i en kamp for at tæmme prissiden af ligningen, selv når den reelle produktion vakler i måneder og år fremover, tvivler vi alvorligt på, at den økonomiske nedgang, der skal registreres på Joe Bidens ur, vil blive beskrevet i historiebøgerne som en "meget lille recession."

reposted fra StockmansContraCorner

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.