New York Times har offentliggjort en mærkelig artikel af Justin Wolfers, en økonom ved University of Michigan. Overskriften er, at hans økonomhjerne får ham til at sige med hensyn til inflation: "Bare rolig, vær glad." Artiklen giver læseren lige så meget grund til at stole på økonomer, som man gør til epidemiologer, hvilket vil sige slet ikke.

Tanken er, at hvis både priser og indtægter stiger tilsammen, så ryger det hele ud i vasken. Ja, artiklen fortsætter med 1,000 ord for at sige det, men det er dens essens. Tanken er, at den inflation på 25 procent, vi har oplevet i løbet af de sidste 4 år, virkelig ikke har gjort nogen skade. Penge er neutrale i forhold til økonomisk udveksling, og det samme er inflation.

Så bare chill!

Inflationen er meget mere skræmmende, når du frygter, at dagens prisstigninger permanent vil underminere din evne til at få enderne til at mødes. Måske forklarer dette, hvorfor det seneste moderate inflationsudbrud har skabt tilsyneladende mere angst end tidligere inflationsepisoder...vi er midt i et makroøkonomisk angstanfald.

Nu, på forsiden af det, er denne påstand bemærkelsesværdig, fordi han ingen steder hævder, at inflationen gør virkelig gavn, så måske er det et skridt i den rigtige retning. Hvis det er sandt, hvad er meningen med at udskrive $5 billioner plus i 2020 og følgende? Ingen tvivl om, at dette er den direkte årsag til det tab i købekraft af dollaren, som vi har oplevet. Hvis penge er fuldstændig neutrale og inflation i det væsentlige irrelevant, bør Fed simpelthen fryse pengebeholdningen, om ikke andet for at reducere angst.

Det foreslår professoren selvfølgelig ikke. Dette er af en grund. Inflation er en form for beskatning og omfordeling af velstand fra de fattige og middelklassen til de rige og magtfulde. Uden den ville den vej til velstandsoverførsler ikke ske.

Lad os se, hvad artiklen overser om inflation i det virkelige liv.

For det første kommer hver inflation med injektionseffekter. Ikke alle nye penge kommer ind i økonomien på samme tid. Nogle mennesker får det tidligere og kan derved bruge det, før dets værdi begynder at falde og falde. De er vinderne af inflationen. Det er et kæmpe tilskud til de herskende klasser.

Tænk på 2020 og begyndelsen af 2021. Millioner af bankvirksomheder og forbrugere, plus især regeringer, blev skyllet med nye kontanter. Besparelserne steg kraftigt, men det samme gjorde udgifterne til højteknologiske varer og levering af tjenester for at få økonomien til at fungere i hjemmet.

Mange institutioner fik gavn: banker, regeringer, online læringsplatforme, online købmænd som Amazon, streamingtjenester og så videre. Dette var en del af Great Reset, for at berige digital virksomhed frem for fysisk virksomhed.

Denne tendens til, at nye penge påvirker forskellige industrier på forskellige måder, blev afsløret af den irsk-engelske økonom Richard Cantillon, der skrev endnu tidligere end Adam Smith. Han sagde, at penge aldrig er neutrale i forhold til økonomiske udvekslinger, men snarere integrerede, så enhver stigning i udbuddet af penge har den effekt, at nogle belønnes på bekostning af andre.

For det andet, ved du, hvad der ikke er påvirket af tendensen til priser og lønninger til at stige under inflationen? Opsparing. Dine penge i banken blev ikke på en eller anden måde justeret yderligere op i kraft af inflationen. Så hele professor Wolfers' analyse er sprængt i luften som et resultat: den vedrører simpelthen ikke noget udskudt forbrug fra fortiden.

Opsparing er grundlaget for investeringer og dermed fremtidig velstand, så inflationsregimer straffer altid dem, der er sparsommelige og belønner dem, der lever for i dag og intet sparer. Det er faktisk dybt straffende over for langsigtet tænkning generelt.

For det tredje er der ingen af Wolfers' tanker, der forklarer de enorme overgangsomkostninger forbundet med regnskab under inflationskampe. Enhver virksomhed, der kører på små marginer i et konkurrencepræget miljø, skal forholde sig til at balancere indtægter kontra udgifter på store og små ting. Regnskab alene bruger enorme mængder af operationel opmærksomhed i enhver virksomhed. Hvis dine omkostninger tilfældigt stiger for alle input fra arbejde til materialer til bare at holde lysene tændt, og hver på forskellige stadier og på forskellige måder, bliver det meget nemmere at lave fejl.

Derudover er det lettere sagt end gjort at "vælte omkostningerne over på forbrugeren." Evnen til at gøre det afhænger altid af efterspørgsels priselasticitet, som er et mål for, hvor triggerglade forbrugere virkelig er over for højere priser. Hvor meget vil efterspørgslen blive påvirket af ændrede priser? Der er ingen måde at vide det på forhånd, hvilket er grunden til, at handlende ender med at teste og træde forsigtigt med skjulte gebyrer og krympede pakker. Det hele handler om at få økonomien til at fungere.

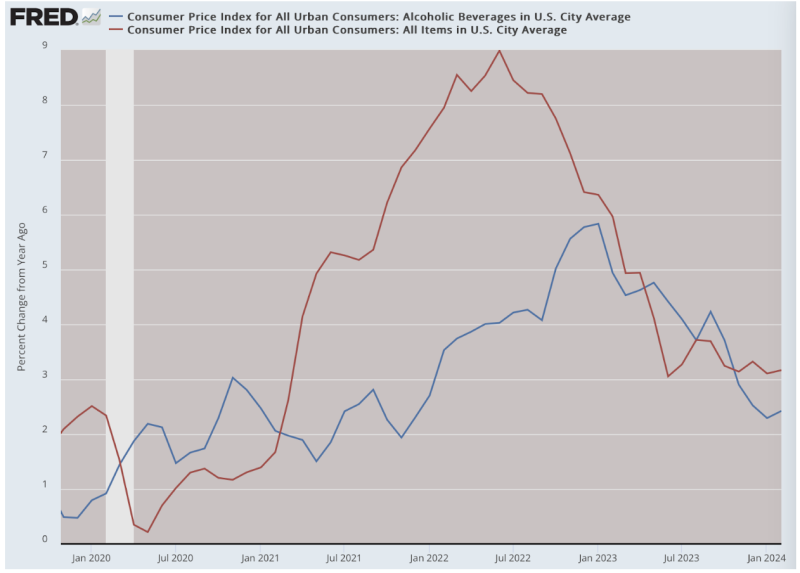

Virksomheder, der står over for mindre konkurrence og større fortjenstmargener, er bedre i stand til at opnå dette end dem som små virksomheder, der ikke kan. Derfor falder de høje omkostninger ved regnskabsovergange uforholdsmæssigt meget på mindre virksomheder. Har du for eksempel bemærket, at spirituspriserne ikke er steget nær så meget som andre priser? Det skyldes, at de var i stand til at spise nogle af deres store marginer i stedet for at risikere at reducere efterspørgslen efter deres produkt. Det var bestemt ikke sandt for hjørnekøbmanden eller den lille restaurant.

Dette er tre grunde til, at denne professors mening – affødt af modeller, hvor der ikke er nogen overgangsomkostninger, injektionseffekter eller regnskabsmæssige usikkerheder – ikke har noget at gøre med den virkelige verden. Og det ved du, baseret på erfaringerne fra de sidste fire år. Det er en enorm kilde til frustration, når intellektuelle bruger deres højstatusstillinger til at instruere offentligheden i forhold, som vi ved er usande.

Det er også en irritation at dække over de frygtelige sandheder, vi kender. Årene 2020-24 var tider for en af de største hovedforfalskninger i regeringens og centralbankernes historie. De overøste verden med tilsyneladende gratis penge kun for at tage det hele væk og så nogle blot et år senere og fortsætter den dag i dag.

Og hvem vandt? Kig omkring. Stor regering er større, og det samme er tech og digitale virksomheder generelt, mens bankerne flyder med kontanter. Det fortæller dig alt, hvad du behøver at vide om, hvem der vinder, og hvem der taber i den store inflationskonkurrence.

Enhver økonom, der fortæller dig ellers, skal give slip på de urealistiske modeller fra den anden verden og tage et kig på virkeligheden på stedet. Han opdager måske, at medlemmer af offentligheden ikke er irrationelle til at blive ked af det, men snarere helt i kontakt med sandheden om, hvad der er sket med os.

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.