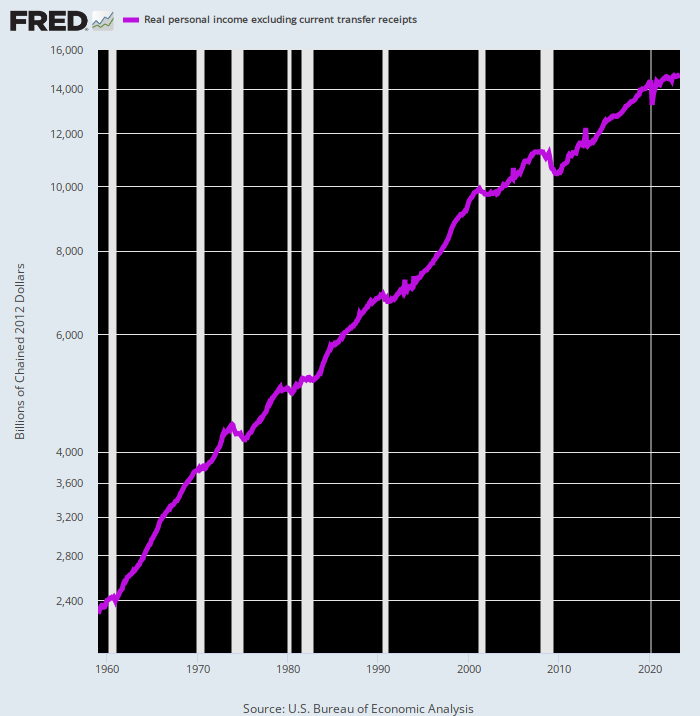

Her er en rygende pistol i stor kaliber. BEA-serien for reel personlig indkomst minus overførselsbetalinger er en ret brugbar proxy for det private markeds output før virkningen af Washington-stimuleringer og forvrængninger forårsaget af overførselsbetalinger og statslån. Når alt kommer til alt, er arbejdsindkomst – løn, løn, bonusser, overskud, renter og udbytte – betalingen til produktionsfaktorerne for produktion og derfor dens gensidighed.

Den langsigtede tendens sænker sig endegyldigt sydpå. Siden toppen før lockdown i februar 2020 er vækstraten faktisk aftaget til lige 17 procent 0f gennemsnittet før 2000.

Årlig vækst i reel personlig indkomst minus overførselsbetalinger:

- februar 1960 til februar 2000: +3.62 procent;

- februar 2000 til februar 2020: +2.08 procent;

- februar 2020 til maj 2023: +0.61 procent.

Det kræver ikke megen kogitation at forklare denne dystre tendens. Den amerikanske økonomi er fragtet ned med gæld, og den mangler også arbejdskraft, fyldt med ikke-produktiv spekulation og finansiel teknik og sultet efter produktive investeringer. Tilsammen var disse ondartede kræfter mere end nok til at bremse den underliggende vækst i den amerikanske økonomi til et kravle.

For at være sikker, rapporterer regeringen lidt højere real BNP-vækst end det lunkne 0.61 procent tal vist ovenfor. I løbet af den tilsvarende 3.25-årige periode mellem 4. kvartal 2019 og 1. kvartal 2023 var væksten i realt BNP pr. 1.61 procent. Det er stadig ikke noget at skrive hjem om, men det er betydeligt bedre end den lille smule af gevinst, private producenter har produceret og tjent siden toppen af før Covid.

Forskellen skyldes naturligvis vidunderne ved BNP-regnskab. Det vil sige, at enorme overførselsbetalinger fra producenter til ikke-producenter og massive føderale udgifter og låntagning og indtægtsgenerering heraf ved Feds trykkerier giver anledning til yderligere BNP i regnskabsmæssig forstand og for tiden.

Desværre er det ikke en kilde til bæredygtig vækst at beskatte producenterne hårdt i dag og true med endnu mere fremtidig beskatning for at betjene den voldsomme offentlige gæld. Det stjæler simpelthen økonomiske ressourcer fra fremtiden.

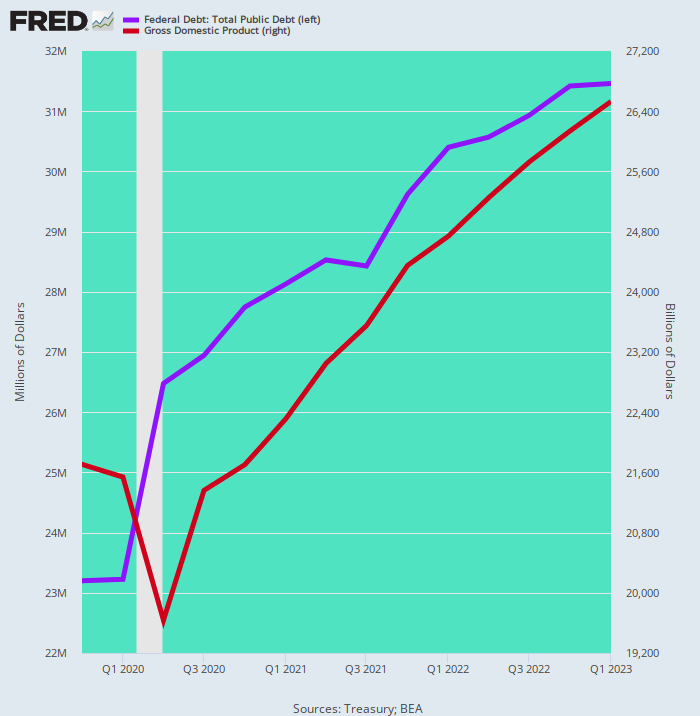

For at undgå tvivl, overvej skemaet nedenfor. Den viser, at mellem 4. kvartal 2019 og 1. kvartal 2023 steg den offentlige gæld (blå linje) med 8.26 billioner dollar - et tal svarende til 1.70X gevinsten på 4.82 billioner dollars i nominelt BNP (brun linje).

Det er overflødigt at sige, at du ikke behøver en lineal eller endda en kulerram for at projicere, hvor det ville føre hen. Efter blot 12 år med disse vækstrater ville den offentlige gæld være 100 milliarder dollars sammenlignet med kun 52 milliarder dollars af BNP – selv når gældsbetjeningen eksploderede.

Faktisk kan vi ikke se, hvordan de vægtede gennemsnitlige omkostninger ved gæld kan holdes til endda 6 procent i et scenarie, hvor Feds trykpresser forbliver i tomgang, fordi den inflationære kat nu er ude af posen. Det vil sige, at i takt med væksten i den offentlige gæld gennem de seneste 3.25 år, vil renten på den offentlige gæld sandsynligvis nå op på $6 billioner om året i løbet af det næste årti eller deromkring - et tal, der nogenlunde svarer til det samlede niveau af nuværende føderale udlæg.

Kort sagt, længe før der var gået 12 år, ville systemet gå på hæld. Selv den lunne vækst i realt BNP, der er registreret siden 4. kvartal af 2019, kan umuligt understøtte en føderal gæld, der bogstaveligt talt eksploderer højere med en øget gevinstrate.

Ændring i offentlig gæld versus BNP, 4. kvartal 2019 til 1. kvartal 2023

Uden tvivl vil de sædvanlige mistænkte eller apologeter for Washingtons finanskatastrofe råde til ikke at bekymre sig - Fed vil trykke pengene, hvis det bliver nødvendigt.

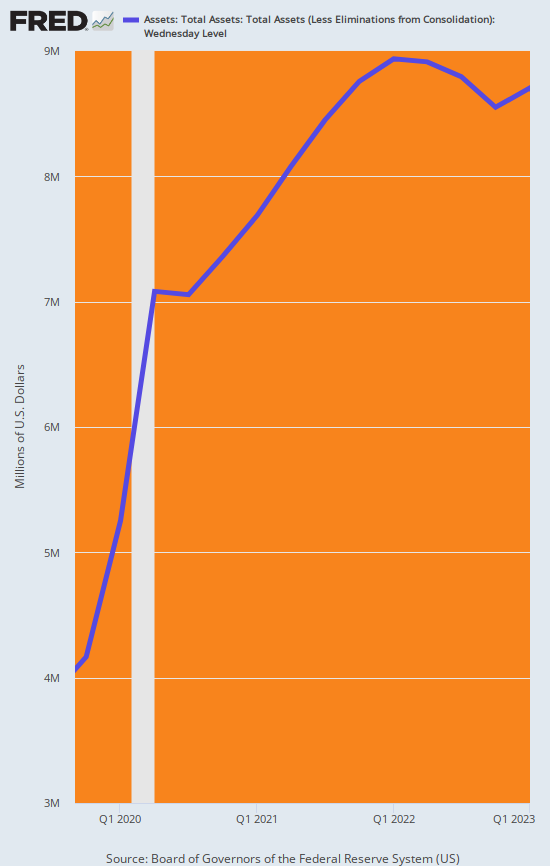

Vi vil sige ikke så hurtigt. Fed har presset sig ind i et grusomt hjørne. I den samme 3.25-årige periode, hvor den offentlige gæld eksploderede med 8.26 billioner dollars, steg Feds balance med $ 4.45 billioner. Det betyder, at mere end 55 procent af disse massive gevinster i den offentlige gæld blev monetiseret af centralbanken.

Det er overflødigt at sige, at Fed nu endelig er i gang med en balancekrympningskampagne – 95 milliarder dollars om måneden – der stadig har miles og miles tilbage. På trods af Wall Streets desperate forhåbninger, vil der simpelthen ikke være et pivot til pengeudskrivning i de kommende år, selvom den amerikanske økonomi synker ned i en langvarig stagflation.

Og det betyder til gengæld, at de årlige underskud på 2-3 billioner dollars, der nu er bagt i kagen gennem slutningen af dette årti, i hvert fald skal finansieres i obligationsgravene, ikke i trykkeriet. Derfor er det vejede gennemsnitlige afkast på den føderale gæld på vej ubønhørligt højere, fordi loven om udbud og efterspørgsel ikke er blevet ophævet.

Balance for Federal Reserve, 4. kvartal 2019 til 1. kvartal 2023

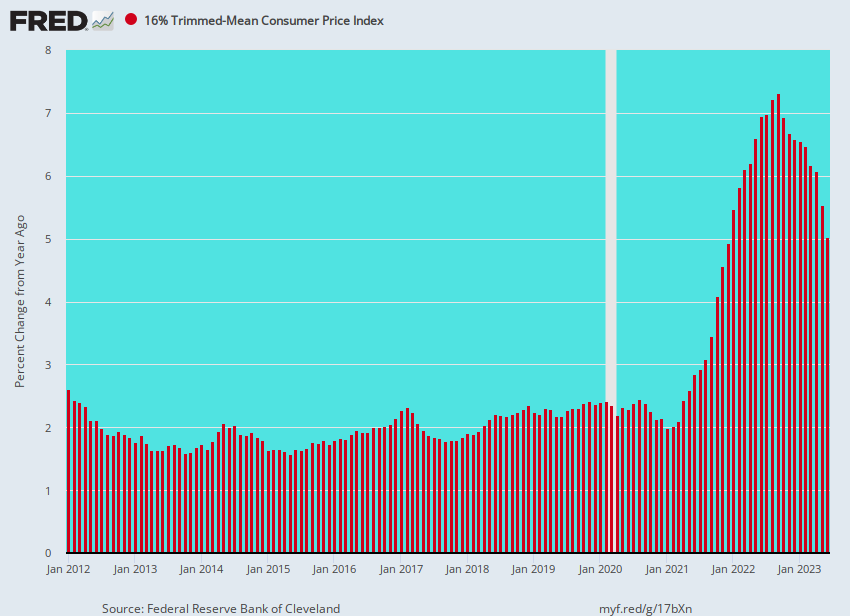

I mangel af tvivl er her den aktuelle løbsrate for den sande inflationskerne målt ved den 16 procent trimmede gennemsnitlige CPI. Inflationen kører stadig på 5 procent, hvilket betyder, at Fed ikke vil være i stand til at genoptage sin obligationsopkøbskampagne når som helst snart.

Å/Å-ændring i 16 % trimmet gennemsnitlig CPI, 2012 til 2023

Så igen, hvis de anslåede 25 billioner dollars af nye offentlige underskud i løbet af det kommende årti ikke bliver finansieret i centralbankens trykkeri, vil de skulle absorberes ud af den private opsparingspulje.

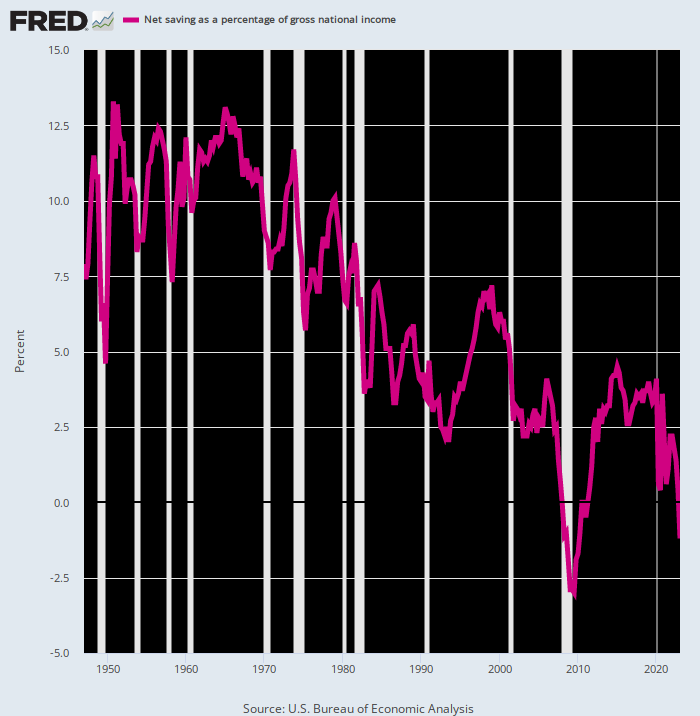

Vi vil sige held og lykke med det. Husholdningernes og virksomhedernes opsparing er visnet, og statslige enheder har allerede absorberet det, der er tilbage. Den eneste måde at rydde markederne på er derfor via skyhøje renter og fortrængning af private investeringer, og med en hævn over det.

Nationale nettobesparelser som en procentdel af nationalindkomsten, 1948 til 2023

Genindsendt fra forfatterens privat service

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.