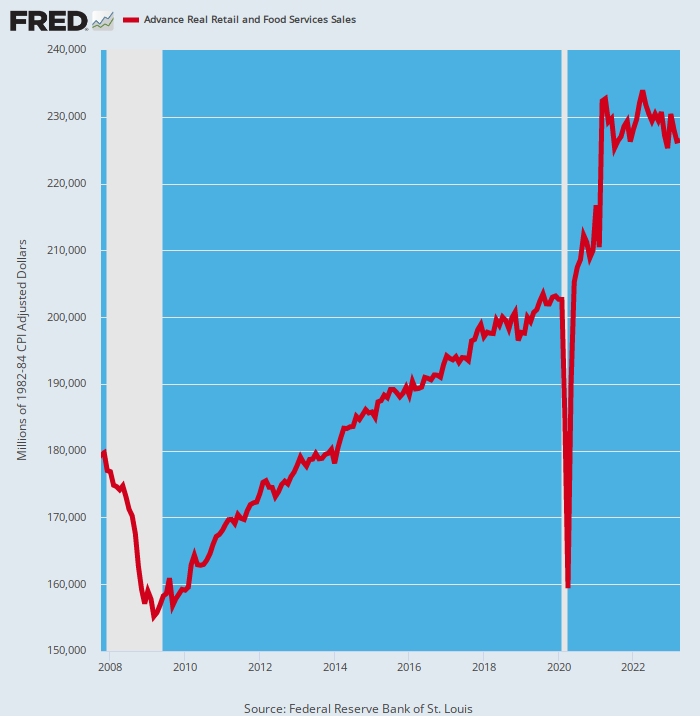

Ja, inflationen tager sit præg på forbrugeren. Tallene for salg af detail- og madservice, der blev offentliggjort denne morgen for april, efterlod intet til fantasien, idet de faldt med næsten 3 procent i inflationskorrigerede termer fra niveauet i april 2021. To års forbrugsnedgang svarer næppe til tegn på en "stærk" forbruger.

Selvfølgelig er sidstnævnte tal heller ikke meget af et benchmark, da det afspejlede slutningen af 12 sammenhængende måneder med vanvittige Covid-stimmies. Sidstnævnte pumpede op mod 4 billioner dollars ind på husholdningernes bankkonti via—-

- Washingtons 930 milliarder dollars i stimuli-checks for 90 procent af offentligheden;

- $900 milliarder af generøse fordele på $600 om ugen og andre UI-dækninger;

- 800 milliarder dollars i såkaldte PPP-checks til små virksomheder og iværksættere, der sætter sig i spidsen;

- hundredvis af milliarder af tvungne besparelser på grund af den regeringsbeordrede lukning af barer, restauranter, fitnesscentre, film, sportsarenaer, indkøbscentre osv.

- yderligere hundreder af milliarder af lettelser fra kontraktlige lån og lejebetalinger muliggjort af regeringen beordrede moratorier.

På grund af denne tsunami af kontanter var detailudgiftsniveauet i april 2021 selvfølgelig noget at se, selv når du vred inflationen ud. Salget af reelt detail- og madservice steg den måned med et forbløffende 46 procent fra forrige april! Der er intet fjernt som det, så langt tilbage som detailsalget blev indsamlet.

Samtidig var Lockdown-bunden af april 2020 også en af slagsen, hvilket afspejlede en 21 procent fald fra niveauet før Covid, der blev offentliggjort blot to måneder tidligere i februar 2020. Til sammenligning var det reelle detailsalgsfald under den store recession kun 13.5 procent.

Detailsektoren er blevet pisket på en måde, der bogstaveligt talt er uden for historien, hvilket betyder, at alle de sædvanlige trendlinjer, der er indlejret i de historiske data, er blevet smidt i spidsen. Så det er mere end et rimeligt bud, at normale trinvise gevinster fra måned til måned er højst usandsynlige efter tre års voldsom uro i basen.

Inflationsjusteret detailsalg, 2007 til 2023

Det er nyttigt at undersøge perioden mellem toppen fra før krisen i november 2007 og toppen før Covid i februar 2020. Tendenslinjen mellem disse to punkter, som afbildet ovenfor, er ret kontinuerlig og jævn og beregner til en gevinst på 1.0 procent om året over en 12-års periode.

Havde det fortsat til og med april 2023, ville det reelle månedlige detailsalg have været på 209.2 milliarder dollars i går. Salget for måneden var faktisk 8.3 procent højere til $226.4 milliarder, hvilket betyder, at pandekagemønsteret siden april 2021 sandsynligvis lige er begyndt.

Kort sagt, forbrugernes kommodeskuffer, pantries, garager, kældre og lejede lagerfaciliteter blev alt for proppet med varebeholdninger under lockdown- og uroperiodens varekøbstogter, men de trækkes nu langsomt ned og normaliseres.

Som det sker, inkorporerer detailsalgs- og BNP-tallene dog ikke lagergevinster og -udtrækninger på slutbrugs-/forbrugerniveau. Disse udsving er normalt ikke så vigtige og viser sig som små vrikker i ebbe og flod af den månedlige salgsrate.

Dog ikke denne gang. De gode folk i Washington og deres håndlangere i Fed udløste, hvad der svarer til små økonomiske jordskælv, under fundamentet for forbrugerforbrug. Det er grunden til, at forbrugere som Home Depot nu overrasker på nedsiden efter flere års overpræstation.

Således rapporterede Home Depot i går sit største indtægtstab i mere end 20 år og sænkede sine udsigter for året, hvilket afspejler det faktum, at husstande forsinker store projekter og køber færre store billetter såsom terrassesæt og grill. Dette er blot det seneste tegn på, at forbrugerne har maxet deres kreditkort efter at have brugt Weber-grill, boblebade og terrassesæt i pandemiårene.

Faktisk var yo-yoing vist ovenfor for det samlede detailsalg også tydeligt i det kvartalsvise mønster for Home Depot-behemoth, som har et årligt salg på $158 milliarder om året. I overensstemmelse hermed var virksomhedens salgsvækstmønster som følger på årsbasis:

Årlig nominel salgsændring:

- Januar 2016 til januar 2020: +5.3 procent;

- Januar 2020 til april 2021: +35.0 procent;

- april 2021 til april 2023: -0.33 procent

Faktisk faldt salget af købmandsforretninger med -4.5 procent i løbet af april-kvartalerne, hvilket udslettede alle gevinsterne siden stimulierne sluttede i april 2021. Og når disse nominelle salgstal er justeret for inflation, er Home Depots reelle salg faktisk skrumpet næsten ind. 12 procent siden det pulserende højdepunkt for to år siden.

Det er heller ikke sandsynligt, at denne tendens vil vende. Faktisk forventer ledelsen, at det svind vil fortsætte, med et sammenligneligt salg, der forventes at falde mellem 2 og 5 procent i dette regnskabsår sammenlignet med sidste år. Det er et næsten tocifret svind i reale termer ved den nuværende inflation på 6 procent.

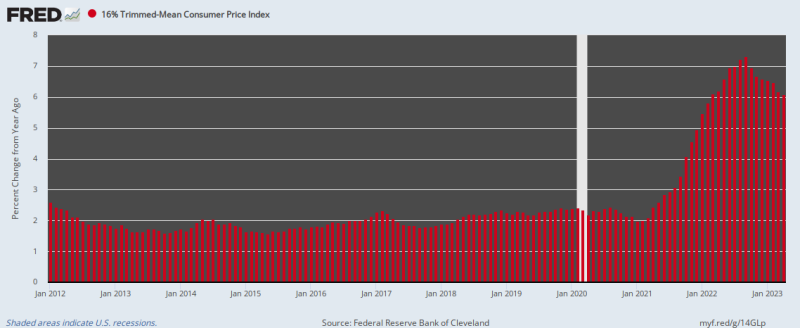

Så som vi sagde, er inflationen på vej. Samtidig har Fed's forsinkede kampagne for at bringe den på hæld kun vist beskeden succes indtil videre. Fra april var år-til-år-stigningen i vores troværdige 16 per ent trimmede gennemsnits-CPI stadig 6.1 procent, kun et lille fald fra toppen på 7.3 procent i september sidste år.

Å/Å-ændring i 16 procent trimmet gennemsnitlig CPI, 2012 til 2023

Og husk, at ændringsraten i april betyder, at dollarens købekraft vil blive halveret hvert 11. år. Så Fed har en enorm mængde træ at hugge, på trods af den ubarmhjertige ønsketænkning fra Wall Street perma-tyre, som nu slår "pause" tom-tomene stadig mere højlydt.

Sådan sagde en Joachim Klement, chef for strategi, regnskab og bæredygtighed i Liberum Capital.

"Nu hvor vi har tilstrækkelig klarhed om centralbankpolitikken og er tæt på toppen af rentestigningscyklussen, leder investorerne efter klarhed på den politiske front inden den kommende indtjeningssæson."

Vi vil sige, ingen vej på nogen af fronterne. Gældsloftkrisen er nu den permanente betingelse for nationens finanspolitiske styring, fordi der simpelthen ikke er nogen politisk vilje til at påtage sig udgifter, hvor det tæller. Det vil sige det nationale sikkerhedsbudget på 1.3 billioner dollars og dommedagsmaskinen, som er indeholdt i de automatiske udgifter til rettigheder og obligatoriske udgiftskonti.

Disse sidstnævnte konti, inklusive renter på den stigende offentlige gæld, vil i alt udgøre op mod 60 billioner dollars over de næste 10 år eller 88 procent af det samlede ikke-sikkerhedsmæssige statsudgifter. Heller ikke den republikanske regering og en god del af dem er klar til at gå planken for skattestigninger.

Så enten vil bedstemor Yellen blive tvunget til at allokere tilgængelige kvitteringer til gældsservice og prioriterede programmer, som vi forstærkede i går, eller også vil GOP kapitulere igen og nøjes med falske udgiftsnedskæringer, som aldrig rigtigt vil se dagens lys.

Men uanset hvilken vej den nuværende standoff i sidste ende tager, er én ting sikkert: Der kommer endnu en gældsloftskrise næste år, året efter det, og hvert år derefter, så langt øjet rækker.

Kort sagt, amerikansk finanspolitik er brudt og ødelagt dårligt. På grund af Fed's massive monetarisering af den offentlige gæld gennem de sidste mange år har Washington mistet al fornemmelse af de økonomiske omkostninger og konsekvenser af massive låntagninger. Og det skyldes, at der ikke har været nogen "crowding out" og ingen spiralende rentesignaler fra obligationsgravene af den type, som historisk holdt Washington pols tæt på finanspolitikken.

Men som vi også sagde i går, er indtægtsgenereringsruten nu udtømt, fordi de resulterende finansielle bobler på Wall Street og inflationen på hovedgaden endelig har tvunget Fed til at lade sin trykkepresse stille og begynde at skrumpe sin elefantbalance til 1.1 billioner dollars. årlig rate (QT).

Og det betyder til gengæld, at der ikke vil være nogen rentesænkning på pengemarkederne og intet kollaps af renterne i obligationsgravene i den nærmeste fremtid. Et fremtidigt kald på tilgængelige midler til en årlig rente på 3 billioner USD (ny statsgæld plus QT) vil sikre, at renterne kryber støt højere.

Endelig, som vi også indikerede i går, er grunden til, at denne stramningscyklus ikke er næsten slut, fordi det finansielle system er fyldt med overdreven likviditet. Indtil det store hav af billige kreditter er likvideret, vil Fed kæmpe en bagmandskamp mod inflationen.

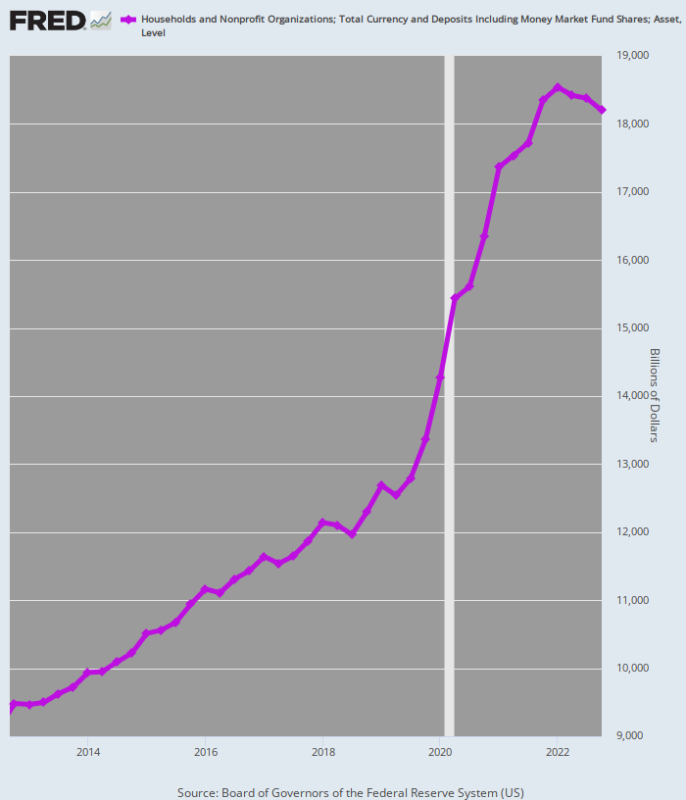

Nedenstående diagram giver en indikation af størrelsen af den likviditetsoversvømmelse, der nu skal likvideres gennem strammere monetære forhold i en længere periode. Mellem 4. kvartal 2012 og 4. kvartal 2019 steg husholdningernes samlede likvide beholdninger støt 5.0 procent årlig sats, blot et hår over vækstraten for det nominelle BNP.

Men på grund af den stimulerende bacchanalia, der begyndte i marts 2020, firedobledes hastigheden af kontantopbygning på husholdningskonti til 20.0 procent om året mellem 4. kvartal 2019 og det pulserende højdepunkt i 2. kvartal 2021.

Denne gevinst beløb sig til $4 billioner i et relativt hjerteslag og er det, der satte de inflationære brande i brand.

Siden toppen i 2. kvartal 2021 er vækstraten i husholdningernes kassebeholdninger faldet til kun 2.5 procent om året. Men det er kun begyndelsen. I løbet af de seneste kvartaler er denne enorme mængde kontanter begyndt at skrumpe, men det vil tage år at bringe det tilbage til normalitet.

For eksempel, med den præ-pandemiske vækstrate på 5.0 procent, ville husholdningernes kassebeholdninger i 4. kvartal 2022 have udgjort 15.47 billioner dollars. Faktisk var det faktiske tal 18.20 billioner dollars, hvilket antyder, at overskydende kontantbeholdninger kan overstige 2.7 billioner dollars.

Det er overflødigt at sige, at alle de ekstra kontanter forværrer Feds anti-inflationskampagne drastisk, fordi den vil fortsætte med at give husholdningernes købekraft, selvom Feds renteforhøjelser lykkes med at bremse den nuværende indkomstvækst. Det vil sige, at Feds hensynsløse inflationspolitik fra tidligere år stadig hænger over økonomien som et vådt tæppe, hvilket sikrer, at den eventuelle recessionsløsning vil være langt hårdere end nu forventet af perma-tyrene.

Om ikke andet garanterer dette massive kontante husstandsoverhæng, at Feds trykpresser vil forblive i tomgang i de kommende år. Så den store pengeudskrivningsfest er nu overstået i begge ender af Acela-korridoren.

Og ingen for tidligt!

Husstandens kassebeholdninger, 2012-2022

Genoptrykt fra forfatterens betalt service. Han har også en understak.

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.