Hvis du stadig har penge i en bank, Bloomberg advarer om, at misligholdelse af lån til erhvervsejendomme kan "vælte" hundredvis af amerikanske banker.

Efterlader skatteyderne på krogen for billioner i tab.

Notatet, af seniorredaktør James Crombie, leder os gennem det betændte helvedeslandskab, der er kommerciel ejendom.

For at sætte stemningen forudsiger en ny undersøgelse, at næsten halvdelen af Pittsburghs centrum kan være ledigt om 4 år. Større byer som San Francisco har allerede zombie-apokalypse downtowns, med forladte kontorbygninger bagende i solen.

Hvad skete der?

Feds yo-yo-renter oversvømmede først fast ejendom med lave renter og billige penge. Som var overbygget.

Så kom nedlukningerne, som tvang millioner til at finde ud af nye arbejdsdagsmønstre. Folk kunne godt lide at give afkald på den lange pendling (for ikke at nævne de gratis penge). Trods alle anstrengelser har virksomheder i centrum ikke været i stand til at få alle arbejdere tilbage.

I disse dage taler alle om hybridmodeller af arbejde, nogle personligt og nogle fjerntliggende. Men ud fra observation at dømme, vinder remote. Under alle omstændigheder kan selv en reduktion på 30 procent af kontorlokalernes fodaftryk, når lejekontrakterne er fornyet, vælte hele sektoren.

Restaurant- og detailsektorerne i centrum føler sig i klemme, med flere lukninger hele tiden. Forøgende presset er absurde inflationsniveauer og stadig mere risikable gader i spørgsmål om personlig sikkerhed. Sæt det hele sammen, og der er stadig mindre grund til at slå til på kontoret.

Da Fed hævede renten i panik i 2021-inflationen, satte det billioner af erhvervsejendomme under vandet selv uden andre faktorer. Læg dertil kriminalitet, inflation og fjernarbejde, og du har en farlig blanding, der kunne vælte byer, som vi kender dem.

Dette kunne efterligne og uddybe sidste års bankkrise, hvor faldende obligationskurser panikkede indskyderne. Den krise stoppede først, da finansminister Janet Yellen og Fed-formand Jerome Powell effektivt reddede alle banker i Amerika med kærestelån skrevet på fiktive aktivværdier sammen med ubegrænsede skatteydergarantier gennem den komisk underfinansierede FDIC.

For øvrigt garanterer FDIC i det væsentlige over 20 billioner dollars i indskud på lidt over 100 milliarder dollars. Så de har en halv øre på dollaren.

Uden de statslige forudgående redningsaktioner, en papir sidste år af forskere ved Stanford og Columbia anslået, at 1,619 amerikanske banker - omkring en tredjedel af dem - kunne være i risiko for at gå konkurs.

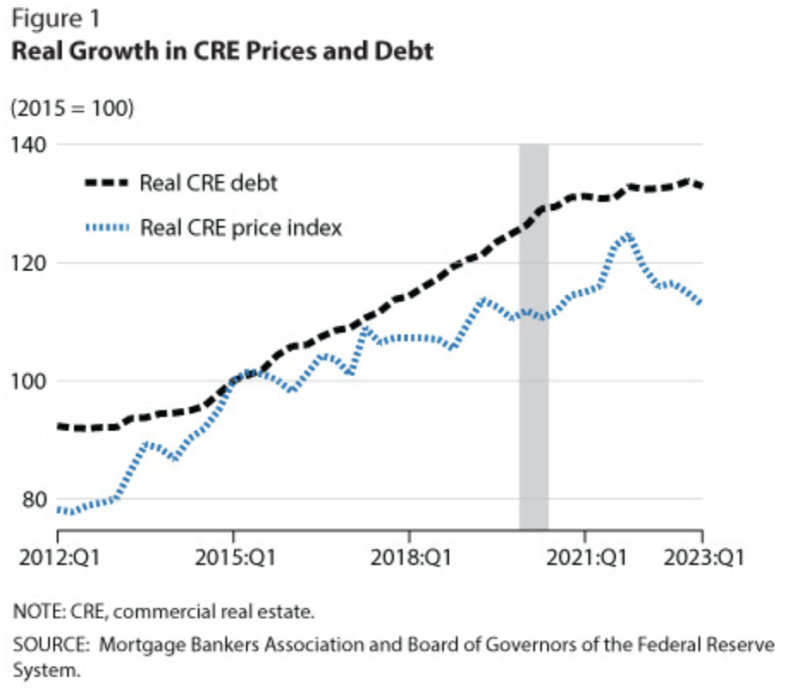

Problemet er, at intet faktisk blev rettet. Faktisk bliver det værre. Af den simple grund, at efterhånden som månederne går, kommer der mere og mere gæld til at forfalde.

Og det bringer os til Crombie, som bemærker, at der er 929 milliarder dollars i kommerciel ejendomsgæld, der forfalder i løbet af de næste 9 en halv måned.

Det er en stigning på 28 % fra sidste år, og det bliver større hver dag, da banker lader som om, lån stadig er sunde ved effektivt at tilføje ubesvarede betalinger.

Vi begynder at se fejl i matrixen; New York Community Bank har netop gennemgået en nærdødsoplevelse over sin affaldsportefølje af kommercielle ejendomslån, og faldt næsten 80 %, før den blev reddet ud af gribbeinvestorer, mens megabankerne svæver som megagribbe.

Der kommer flere. Potentielt meget mere: en nylig studere fra National Bureau of Economic Research anslået, at op til 385 amerikanske banker kunne gå konkurs over lån til kommercielle ejendomsejendomme alene.

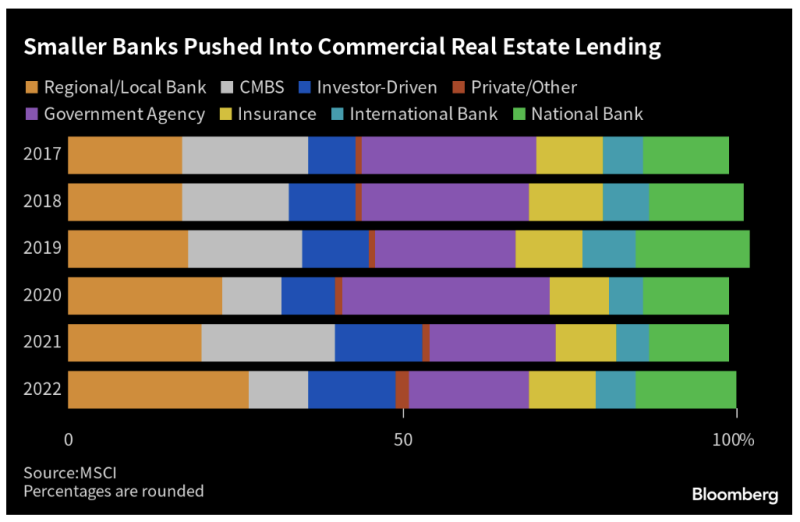

Disse vil overvejende være små regionale banker, som typisk besidder en tredjedel af deres aktiver i lån til erhvervsejendomme.

De har så meget, fordi de kender deres lokale markeder bedst, men Fed forgiftede den kalk ved at oversvømme nemme penge til udviklere.

For nu ser vi kun de sygeste banker falde ud af flokken. Det kan accelerere dramatisk, efterhånden som disse $1 billioner plus i lån forfalder.

Misligholdelsesraten for erhvervsejendomme er allerede steget til 6 en halv procent – en stigning på 30 % på få måneder. Nødniveauet for kontorlån har lige ramt 11 %.

Når røgen forsvinder, kan vi miste snesevis, endda hundredvis, af regionale banker. Går man forbi den sidste tid med opsparing og lån, spiste skatteyderne 80 % af tabene.

Det betyder, at du kan være på krogen for billioner, mens megabankerne kløfter sig over kadaveret.

At sænke renten kan forstærke blødningen. Men med en inflation, der marcherer op hver måned – i øjeblikket på 5 og en halv procent på årsbasis – kommer det ikke til at ske.

Denne artikel stammer fra et stykke postet på understak

Udgivet under a Creative Commons Attribution 4.0 International licens

For genoptryk, sæt venligst det kanoniske link tilbage til originalen Brownstone Institute Artikel og forfatter.